<{在线配资服务}>理财小白看过来!股指基金和基金定投如何实现‘躺赚’?

身边总有人问:“理财听起来好复杂,有没有适合小白的‘躺赚’方法?”

今天就用一篇长文说透股指基金和基金定投——这两个被巴菲特力荐、被无数普通人验证过的理财工具。没有玄乎的术语,只有接地气的解释和真实案例,帮你理清逻辑,少走弯路。

一、股指基金:普通人也能“抄对作业”的懒人工具

先搞懂一个基础问题:什么是基金?

简单说,基金就是“把钱交给专业的人帮忙管”。比如你有1000块,自己炒股可能只能买几手怎样基金理财,但交给基金,基金经理能帮你买几十只甚至上百只股票,分散风险。

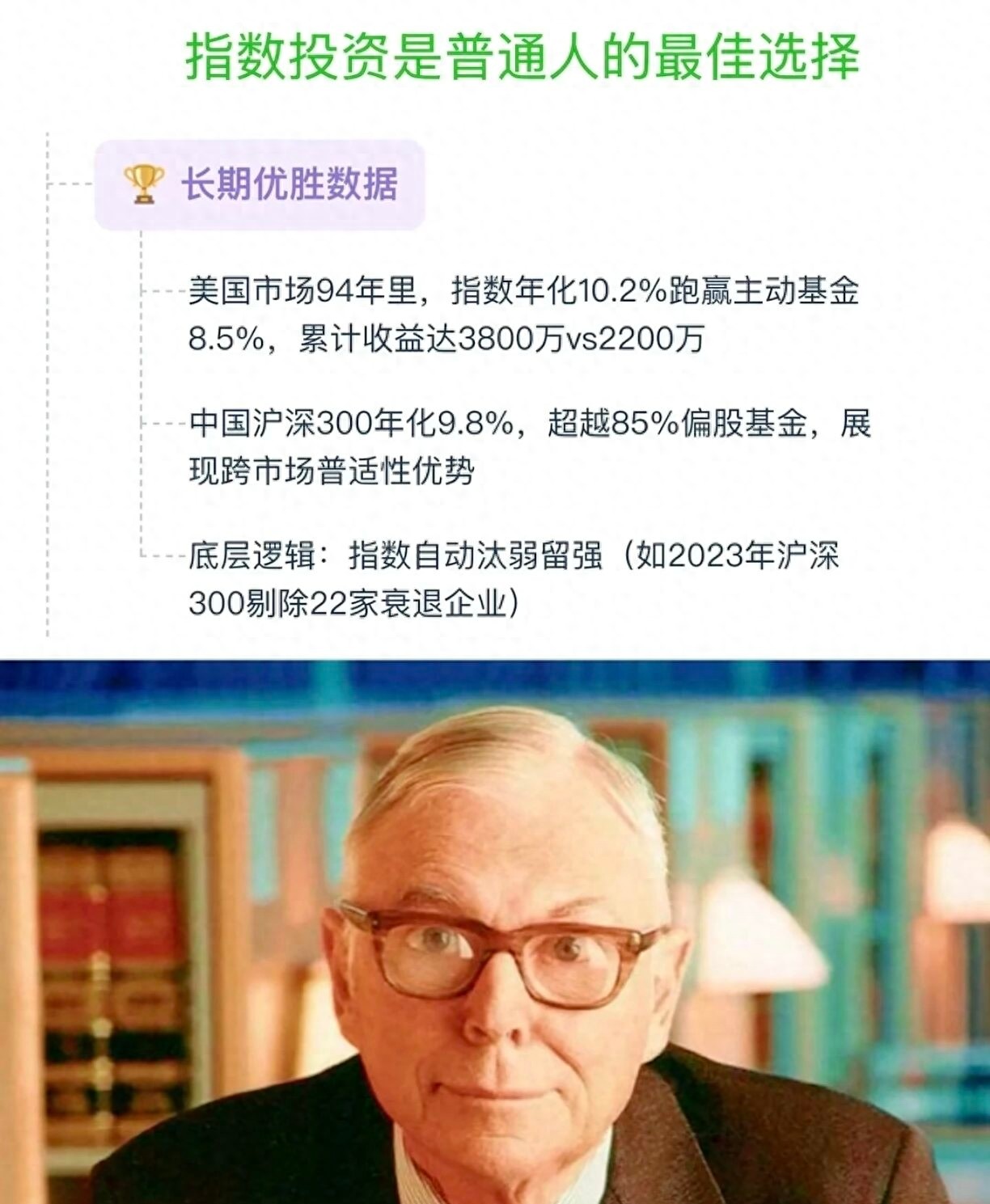

而股指基金(指数基金),是基金里的“老实人”——它不搞花里胡哨的操作,只盯着一个“指数”买。比如沪深300指数,它选了A股300只最牛的股票;纳斯达克100指数,它盯上美股的科技巨头(苹果、微软、特斯拉…)。基金把钱按比例投到这些成分股里,走势几乎和指数同步。

为什么选股指基金?因为它“反人性”

不受基金经理水平限制:主动型基金靠基金经理“选股+择时”,但人会犯错(比如追涨杀跌、踩雷)。股指基金只复制指数,没有“人为操作”,避免了“基金经理坑人”的风险。

成本低:主动型基金管理费普遍1.5%/年,股指基金一般0.15%-0.5%/年,长期省的钱能多赚一顿火锅。

适合“懒人”:不用研究宏观、不用盯个股,跟着指数走就行。巴菲特说:“不懂股票的人,买指数基金最稳。”

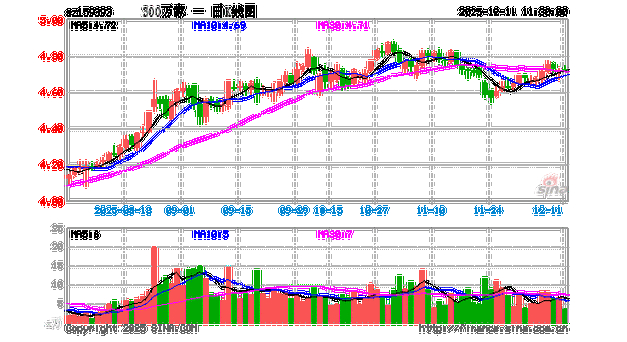

举个栗子:纳斯达克100 vs 沪深300

华安纳斯达克联接A(跟踪纳斯达克100指数),2024年2月开始定投270期,收益率10.04%;

嘉实沪深联接A(跟踪沪深300指数)理财小白看过来!股指基金和基金定投如何实现‘躺赚’?,2021年3月开始定投,收益率9.61%。

这两个指数,一个是美股科技龙头,一个是A股核心资产,长期看都能跑赢通胀。

二、基金定投:用“笨功夫”破解“择时难题”

定投的核心逻辑就俩字:“分批买”。

为什么定投能赚钱?两个底层原理

被动择时:普通人总爱“追涨杀跌”——涨了怕踏空赶紧买,跌了怕亏更多赶紧卖。定投不管涨跌理财小白看过来!股指基金和基金定投如何实现‘躺赚’?,每月/每周固定投一笔怎样基金理财,相当于在时间线上“平均买”。跌的时候多买份额,涨的时候少买份额,时间拉长,成本被摊薄。

复利效应:长期定投,本金+收益会像滚雪球。比如每月投1000元,年化10%,10年后本金12万,总收益能到20万+。

定投适合谁?

上班族/小白:没时间盯盘,每月发工资自动扣款,像交水电费一样简单;

怕亏的人:下跌时自动“捡便宜”,上涨时“落袋为安”,心态稳;

长期主义者:至少坚持3-5年(A股牛短熊长,熬过熊市才能等牛市)。

三、实战真相:定投不是“躺赚”,但足够“稳赚”

用少量资金(假设1万)定投两只指数基金,3-4年下来,年化收益10%左右。而同期理财通七日年化仅1.1%,余额宝更惨。

但要注意:

短期可能亏:如果只定投半年或一年,遇到市场下跌(比如A股熊市),可能浮亏。但长期(3年以上)看理财小白看过来!股指基金和基金定投如何实现‘躺赚’?,指数总会回升;

别迷信高收益:10%看似不高,但比大多数散户自己炒股、追热点赚得多,且风险低;

本金是关键:收益=本金×收益率。10万本金赚10%是1万,100万本金赚10%就是10万。所以,定投的核心是先攒本金,再谈收益。

最后说句大实话:理财难在“从知到行”

很多人懂定投的道理,却做不到:

嫌麻烦:觉得每月投钱“没存在感”,不如炒个股刺激;

耐不住寂寞:定投半年没收益就想放弃,结果错过后面的上涨;

本金太少:觉得“每月投500,猴年马月才能发财”,干脆不投。

但理财的本质,是用对方法,和时间做朋友。与其羡慕别人“单车变摩托”,不如:

先行动:哪怕每月投100元,开始积累;

选对工具:股指基金+定投,适合90%的普通人;

平衡生活:别把所有精力放投资上,提升主业收入,本金多了,收益自然涨。

记住:理财不是“暴富捷径”,是“让钱为你打工”的智慧。

(风险提示:基金有风险,投资需谨慎。过往业绩不代表未来表现怎样基金理财,定投前请根据自身风险承受能力选择。)