<{在线配资服务}>浅谈理财规划:国内外现状及家庭财务问题解决之道?

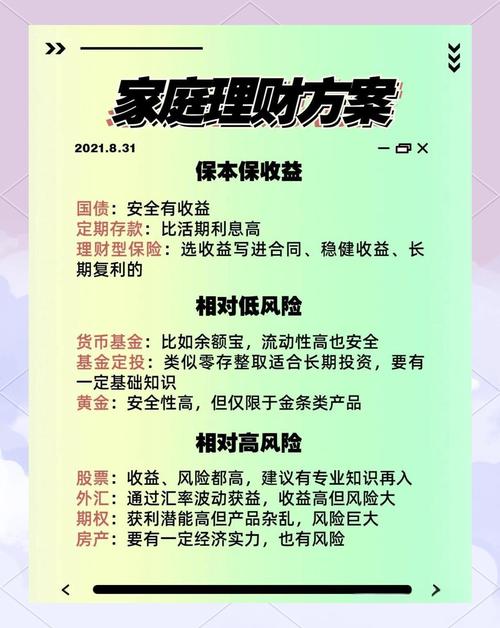

东方企业文化•财会金融 2013 年 5 月 209浅谈理财规划 潘思兰 凌晓旭 (安徽财经大学, 蚌埠, ) 摘 要: 随着经济的增长, 家庭存款的增长, 各家庭所面临的财务问题的随之越来越多 , 如何理财已经是不容忽视的问题。 长期的理财规划让自 己可以在享受高品质生活的同时, 处理家庭个人各种财务问题。 关键词: 理财 现状 目 的 财务问题 解决方法 中图分类号: F832.2文献标识码: A文章编号: 1672—7355(2013) 05—0209—01 一、 国内外的理财现状 理财规划师, 在中国一个新兴增长型行业, 在西方却是在上世纪 30 年代就有了。据不完全统计, 美国已经有 70%以上的家庭进行专业理财, 而在中国仅只有 10%左右。 理财规划师现在是个很吃香的行业, 也就是家庭理财已经是被大多数人接受的了。 造成理财需要有两大原因。 双收入家庭同酬越来越多,更多的妇女走上工作岗位, 其收入也增长到男人, 尤其自己的丈夫的水平。 高收入的双收入家庭更多自由支配的资金导致更高的纳税义务, 产生更大的减税要求和更大的储蓄自由度问题。 另一方面, 很多双收入家庭都无法控制消费额度,难以为未来储备资金理财规划结论, 理财观念相对浅薄。 二、 理财的目的 不是片面的追求个人财富的保值增值, 而是以财富的保值增值为目 的, 使个人始终享受高品质生活并使这种状态能规避和对抗大多数风险。 这是根据人的生命周期, 是一个长期的过程, 在个人财务资源的约束下, 终生达到财务安全、 自由、 自主、 自在的目的。 三、 我们直接面临的四种财务问题 1、 高昂的教育, 住房和医疗支出 培养一个孩子需要 48 万。2005 年据上海调查统计培养一个孩子到 16 岁, 需要花费 25 万。 到大学毕业高达 48 万。从 2001 年的人居住房花费 733.53 元占人均总收入 10.21%到 2011 年的 1405.01 占总收入 9.27%,增长将近 2 倍。 2001年人均医疗支出 528.11 占人均收入 7.35%至 2011 年的968.98 占人均收入的 6.39%。 中国进行教育、 医疗、 住房改革后浅谈理财规划:国内外现状及家庭财务问题解决之道?, 家庭要为孩子的教育医疗住房支付及其高昂的支出,是人的沉重负担。 2、 日益突出的养老问题 根据国际标准, 60 岁以上人口占全部人口的 10%以上的社会为老年化社会, 我国从 1999 年开始进入老年社会。从中国统计年鉴中数据显示,截至 2004 年中国 60 岁以上老年人口 1.43 亿浅谈理财规划:国内外现状及家庭财务问题解决之道?, 2014 年预计将达到 2 亿, 2026 年接近 3亿, 2037 年超过 4 亿 2051 年将达到最大值之后一直维持在3 到 4 亿左右。 2011 年中国养老保险支出 11109.40 亿元,2004 年支出 522 亿浅谈理财规划:国内外现状及家庭财务问题解决之道?, 增长将近 200%。 离休退休费用也是增长迅猛, 养老问题方面压力巨大。 3、 不断上升的生活成本 从统计数据中可以看出每年的生活成本在不断的上升。 包括了 两个方面: 一是温和的通货膨胀, 二是生活品质的上身带来的生活成本增加。 4、 就业的不稳定 全国高校毕业生人数 2013 年达到 699 万人, 比去年增加了 19 万。 日益激烈的就业竞争, 失业也不再是话题。 应届毕业生薪资千元以下 如何解决这样的财务问题就是尤其重要的一件事。 不是高收入就可以解决以上所有的财务问题, 原因有二。 一是收入很难在短期内提高, 二是不断上涨的收入不能解决所有的财务问题, 不经过规划, 终会透支,人的消费欲望随着收入增多而增加。 因此只有学会理财才能更好的解决财务问题。 人们通过三个方面获得理财技能分别是家庭教育学校教育和自我培养。 四、 解决财务问题的七种规划 分别为现金规划, 消费支出规划, 教育规划, 风险管理和保险规划, 投资规划, 退休养老规划和财产分配与传承规划。 1、 现金规划是理财规划的重点安排主要包括日常生活现金储备和意外现金储备。 既要保证资金流动性又要考虑资金的持有成本, 可以短期需求用手头现金来解决, 一般占 1/3 而意外储备金可以通过活期存款, 定活两便存款, 零存整取, 零存零取, 货币市场基金,信用卡等占 2/3 来解决。一般是每月的生活费用的 3~6 倍。 2、 消费最好的形容词为量入为出。 根据自己的消毒信贷和消费需求理财规划结论, 家庭收入及支出, 进行现状分析, 列出家庭资产负债表和收入支出表。 熟悉相关的法律知识和税务知识, 来选择什么样的贷款方式和还款方式来满足自己的住房需求和消费需求。 3、 教育规划是为子女未来教育高昂的费用提前准备。通过定期定投来储备一部分教育基金, 债券型基金, 股票型基金和指数型基金。 可以通过教育贷款的方式来解决剩下的不够的部分。 自己工作的不确定性, 只有提前做好准备才能给孩子一个稳定学习环境。 4、 为自己做好风险规划是让自己在遇到天灾人祸的时候不至于措手不及。 而保险则是对未来不确定性的一种保障。 人的少儿期的平安、 健康、 教育保险。 青年期的人生意外伤害、 医辽、 贷款保险。 中年期的财产、 重大疾病保险等。 老年期的养老、 疾病住院、 老年看护保险。 5、 投资可实现资产的增值,是理财规划的重要基础。根据自己的风险承受度和投资偏好选择不同的投资方式。自己不是很了 解投资的话理财规划结论, 可以去投资机构咨询, 做到自己最能接受的收益和风险的平衡。 主要投资有股票, 基金,债券, 黄金, 房产, 外汇等。 6、 养儿防老已经不是这个社会的主流了。 预期寿命的延长, 提前退休, 紧张的养老金, 都使得我们要提前做好退休养老规划。 国家社会养老保险, 企业年金, 商业人寿保险, 个人养老储蓄, 最低生活保障都是可供选择的。 理财是人生的持久战, 并不是一时冲动的行为, 是一个中长期的规划, 需要正确的心态个理性的思维, 最后就是坚持坚持在坚持。 理财是需要时间, 财富的积累更是需要时间。 改善家庭的资产结构需要时间, 资产的增值也是需要时间。 理财的时间越长, 越是能更好的找到适合自己的理财工具。 更大的可能性取得长期的较高的收益。 参考文献: 中国年鉴统计 李昊轩 《read a book to learn 》 中国华侨出版社 2010 李淑芳 《个人理财》 中国物资出版社 2007 张楠 《理财规划进行时》 机械工业出版社 2008 中国就业培训技术指导中心编写 《理财规划师 基础知识》 中国财经出版社 2011