<{在线配资服务}>理财江湖多险阻如何觅安稳?国债逆回购、年金险、银行理财解析

理财江湖多险阻,

寻觅安稳之途。

国债逆回购,年金险,银行理财殊。

保本收益皆可图,

风险厌恶者,上班族,

睡后收入梦不虚。

稳健前行,心自舒。

——紫气东来《临江仙·理财稳健行》

在理财的战场上,许多人如同初出茅庐的战士,渴望高收益,却又害怕风险。面对复杂多变的金融市场,如何找到一条稳健的理财之路?《孙子兵法》云:“善战者,立于不败之地,而不失敌之败也。”理财亦是如此,只有先立于不败之地,才能在追求收益的道路上稳步前行。今天高收益低风险理财,我们就来探讨三种适合普通人的稳健理财产品:国债逆回购、年金险和银行R2级理财。

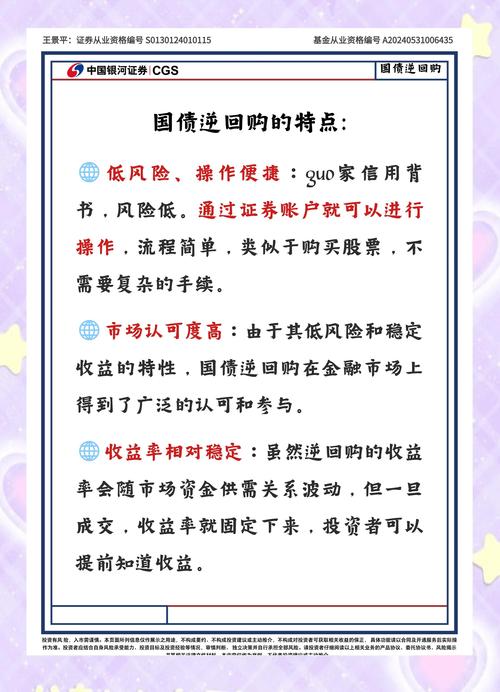

一、国债逆回购:短期理财的“定海神针”

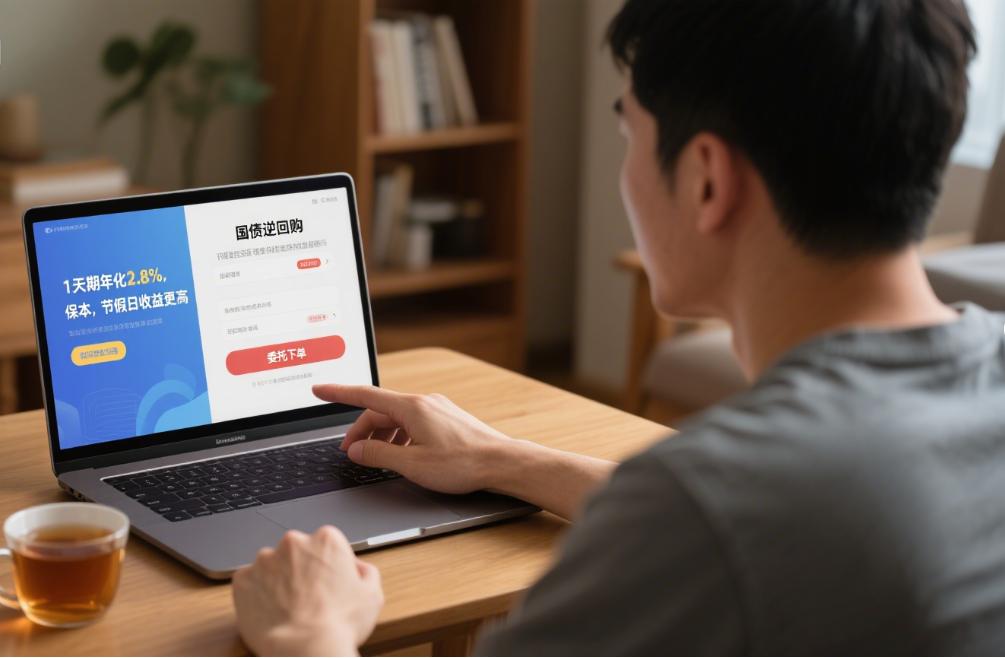

国债逆回购,听起来复杂,实则简单。它是一种短期的理财工具,期限从1天到182天不等,年化收益率在2%到8%之间,而且保本保息。国债逆回购的本质是将你的闲置资金借给需要资金的人,而对方则以国债作为抵押。这种理财方式的安全性极高,因为国债是国家信用背书的,几乎不存在违约风险。

国债逆回购适合那些有短期闲置资金、又不想让资金闲置的人。比如上班族,每月发工资后,可能会有一部分资金暂时用不到。通过国债逆回购,你可以将这部分资金短期投资,获得稳定的收益,而不用担心本金损失。

购买渠道也非常方便高收益低风险理财理财江湖多险阻如何觅安稳?国债逆回购、年金险、银行理财解析,只需要一个证券账户。通过证券APP,你可以轻松操作理财江湖多险阻如何觅安稳?国债逆回购、年金险、银行理财解析,选择合适的期限和金额,一键下单。这种理财方式不仅安全,而且灵活,随时可以赎回。

二、年金险:长期规划的“定心丸”

年金险是一种锁定终身收益的理财工具,年化收益率为3.5%的复利,适合长期持有。它最大的优势在于稳定性和长期性,特别适合养老规划。年金险的收益是固定的,不受市场波动影响,每年都能获得稳定的现金流。

年金险适合那些希望为未来做长期规划的人,尤其是那些对养老有明确计划的人。通过年金险,你可以提前锁定未来的收益,确保在退休后有稳定的收入来源。这种理财方式虽然收益不算高,但胜在稳定,适合风险厌恶型人群。

购买渠道也很简单,可以通过银行APP或保险公司的APP进行操作。在购买时,建议选择信誉良好的保险公司,并仔细阅读合同条款,确保自己的权益。

三、银行R2级理财:低风险的“安心选择”

银行R2级理财是风险较低的理财产品,年化收益率在3%到5%之间,每周开放赎回。这种理财方式适合那些希望资金流动性较强、又不想承担过高风险的人。

银行R2级理财的优势在于低风险和较高的流动性。虽然收益不如国债逆回购和年金险高,但胜在灵活性强,随时可以赎回,不会影响日常生活资金的使用。这种理财方式特别适合上班族,每月可以将一部分资金投入R2级理财,既能获得稳定的收益,又能在需要时随时取用。

购买渠道非常方便,通过银行APP即可操作。在选择银行R2级理财时,建议选择大型银行的产品,因为大型银行的信誉和风险管理能力更强。

适配人群:风险厌恶型与“睡后收入”上班族

这三种理财工具,虽然各有特点,但都适合风险厌恶型人群和希望获得“睡后收入”的上班族。风险厌恶型人群往往对理财的安全性要求较高,而“睡后收入”上班族则希望在不影响正常生活的情况下,让资金自动增值。

国债逆回购适合短期闲置资金的理财;年金险适合长期养老规划;银行R2级理财则适合需要资金流动性的理财。这三种工具结合使用,可以构建一个稳健的理财组合,既能保障资金安全,又能实现资产的稳步增值。

结论:稳健理财高收益低风险理财,方能行稳致远

理财如同行军打仗,需要谨慎布局,不可盲目冒进。《孙子兵法》云:“胜兵先胜而后求战,败兵先战而后求胜。”理财也是如此,只有先立于不败之地,才能在追求收益的道路上稳步前行。国债逆回购、年金险和银行R2级理财理财江湖多险阻如何觅安稳?国债逆回购、年金险、银行理财解析,这三种工具虽然收益各有高低,但都具有保本、低风险的特点,适合普通人的理财需求。

理财之路,道阻且长。但只要我们遵循稳健的原则,合理配置资产,就能在复杂的金融市场中找到属于自己的胜利之路。那些曾经在理财战场上迷失方向的朋友们,是否已经准备好,按照这三种工具,开启自己的稳健理财之旅?是否已经意识到,稳健理财,方能行稳致远?让我们一起在这场理财的战役中,找到属于自己的胜利之路,实现财务自由的梦想。