<{在线配资服务}>江中药业前三季度财报解读:收入利润增长背后的隐忧?

新浪提示:本文属于研究报告栏目,仅为分析人士对一只股票的个人观点和看法,并非正式的新闻报道江中药业公司股票分析,新浪不保证其真实性和客观性,一切有关该股的有效信息,以沪深交易所的公告为准,敬请投资者注意风险。

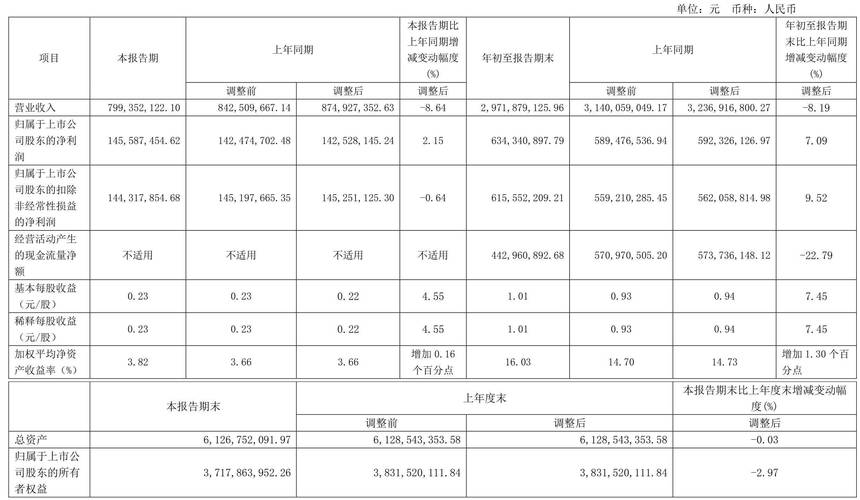

江中药业是江西省医药行业首家上市公司,以生产OTC类药品为主江中药业前三季度财报解读:收入利润增长背后的隐忧?,主导产品有江中复方草珊瑚含片、江中健胃消食片、江中亮嗓等,市场竞争力较强。公司日前公布了三季报,前三季度实现收入和净利润21.78亿元和1.49亿元,分别同比增长41%和9%,收入增速快速恢复,但成本下降缓慢致净利润增速低于预期。

OTC业务今年恢复至历史最好水平,前三季度母公司收入增长44%,其中健胃消食片增长约50%,草珊瑚含片增长约20%。预计全年OTC业务将恢复至略超过2010年的规模。受去年产销量低于预期影响江中药业前三季度财报解读:收入利润增长背后的隐忧?,上半年公司采购太子参均价在230-240元/公斤江中药业前三季度财报解读:收入利润增长背后的隐忧?,第三季度采购均价降至180-200 元/公斤,略高于此前预期。目前主要产区的报价继续下降至160-170元/公斤,预计全年采购均价在210元/公斤附近。今年三大产区虽然受天气影响单产可能减产江中药业公司股票分析,但由于扩种面积较大,产量仍有明显增长,预计明年太子参价格仍会进一步下降。

初元今年处于销售的转型期,零售渠道维持平稳江中药业公司股票分析,预计前三季度增长5%;虽然试点的两个医院临床营养中心还没有盈利,但住院患者家属重复购买率不低,公司正在调整产品结构以更加符合患者需求。前三季度参灵草实现含税销售1.3亿,受宏观经济低迷对高端滋补保健品消费的影响其销售低于此前预期;公司目前已覆盖100个大中型城市的终端,预计公司将调整广告及产品策略、同时继续以高端商场及团购礼品方式推动参灵草增长,预计全年销售3-4亿元。公司同时也储备了参灵草系列的细分产品、未来可能适时推向市场。

公司战略清晰,看好其培育类消费品细分市场大品种的能力。考虑到太子参价格下降缓慢,最新盈利预测分别为0.80元/1.07元/1.37元,对应动态市盈率27倍/20倍/16倍,维持买入评级。(S02)