<{在线配资服务}>A股股价高低位咋判断?避开只看价格数字的误区

价格的锚与边界:A股股价高低位的系统

性判断框架

本文聚焦,股价高低位的核心判断逻辑与方法。

在A股市场摸爬滚打的投资者,几乎都绕不开一个最核心的问题:这支股票,现在到底是在高位还是低位?买早了,怕追高被套;卖早了,怕错过主升浪;抄底抄在半山腰,更是无数散户的血泪教训。很多人刚入市的时候,都会陷入一个最直观的误区:觉得股价几块钱的就是低位,几百块的就是高位,觉得跌得多的就是便宜,涨得多的就是贵。但现实往往会给这种认知狠狠上一课:有的股票从10块跌到3块,你觉得跌了70%肯定是低位了,结果它能继续跌到1块钱,甚至退市;有的股票从100块涨到300块,你觉得涨了2倍肯定是高位了,结果它能继续涨到500块、1000块,不断刷新历史新高。

为什么会出现这种情况?核心原因就在于,绝大多数人对“高位”和“低位”的判断,都停留在了表面的价格数字,而没有穿透价格,看到背后决定股价高低的核心本质。股价的高低,从来不是一个绝对的数字概念,而是一个相对的概念——它是相对于公司的内在价值、相对于行业的发展阶段、相对于市场的情绪周期、相对于产业的未来空间而言的。脱离了这些核心锚点,单纯看股价的绝对值、看历史的涨跌幅度,根本无法准确判断价格的真实位置。

绝对价格,从来不是高低位的判断标准。

想要判断股价的真实高低,第一个要建立的核心认知,就是估值体系。估值,就是给公司的内在价值做一个“称重”,股价是市场给的报价,而估值就是判断这个报价,到底是贵了还是便宜了的核心标尺。很多人都听说过PE、PB这些指标,但真正能用好的人少之又少,绝大多数人都是拿着一个PE数字,就去给所有股票套标准,觉得PE20倍就是便宜,PE50倍就是贵,最后亏得一塌糊涂。

首先我们要搞懂最常用的PE,也就是市盈率,它的计算方式是股价除以每股收益,或者总市值除以净利润。简单来说,就是你买下这家公司,靠它的净利润,需要多少年能回本。但PE这个指标,不是拿过来就能用的,它有三个非常关键的前提:第一,你用的是哪一种PE?第二,这家公司的盈利是不是可持续的?第三,这家公司所在的行业,有没有统一的估值逻辑?

PE分为三种:静态PE、动态PE和滚动PE(TTM)。静态PE是用去年的全年净利润算的,它的问题是滞后性太强,现在已经是2026年了,用2024年的净利润算出来的PE,根本反映不了公司现在的经营情况;动态PE是用今年的预测净利润算的,它的问题是预测的水分太大,很多公司的业绩预测,都是券商或者公司自己画的饼,最后能不能兑现根本不好说;而我们最应该参考的,是滚动PE(TTM),它是用过去四个季度的净利润算出来的,既兼顾了时效性,又避免了预测的水分,是最能反映公司当下盈利情况的估值指标。

但哪怕你用对了PE,也很容易踩坑,最典型的就是周期股的“PE陷阱”。很多新手买周期股,比如钢铁、煤炭、有色、航运这些,看到PE跌到个位数,只有5倍、6倍,就觉得太便宜了,肯定是低位,赶紧抄底,结果一买就跌,越抄底套得越深。为什么会这样?因为周期股的核心逻辑,是行业的景气周期。当行业处于景气高点的时候,产品价格暴涨,公司的净利润会冲到历史最高水平,这个时候算出来的PE,自然会非常低,但这恰恰是周期的顶点,接下来产品价格会下跌,公司的净利润会大幅下滑,甚至从盈利变成亏损,这个时候哪怕股价跌了一半,随着净利润的下滑,PE反而会变得越来越高,甚至变成负数。反过来,当周期股处于景气低点的时候,公司的净利润非常差,甚至亏损,PE会变得很高,或者是负数,很多人觉得贵,不敢买,但这恰恰可能是周期的底部,接下来行业回暖,净利润暴涨,PE会快速下降,股价也会跟着大涨。

所以对于周期股来说,PE这个指标是反向的,PE最低的时候,往往是股价的高位;PE最高甚至为负的时候,往往是股价的低位。这个时候,我们应该用的是PB,也就是市净率,它的计算方式是总市值除以公司的净资产。周期股的核心资产是产能、是矿产、是设备,这些净资产的价值,不会随着周期的波动而大幅变化,所以当周期股的PB跌到历史低位,甚至跌破净资产的时候,往往就是真正的底部区域,哪怕它的PE很高,也大概率是低位。

脱离基本面的估值,没有任何参考意义。

而对于成长股来说,最核心的估值指标,不是PE,也不是PB,而是PEG。PEG的计算方式是PE除以公司的净利润复合增速,这个指标的核心逻辑,是估值要和公司的成长速度相匹配。一般来说,PEG等于1的时候,说明估值和成长速度是匹配的,属于合理估值;PEG小于1的时候,说明估值低于成长速度,属于低估,也就是相对低位;PEG大于1的时候,说明估值高于成长速度,属于高估,也就是相对高位。

举个很简单的例子,有两家公司,A公司的PE是30倍,过去三年的净利润复合增速是50%,未来的行业景气度很高,增速还能维持,那它的PEG就是0.6,远小于1,哪怕它的股价过去一年涨了一倍,从50块涨到了100块,它的估值依然是低估的,依然处于相对低位。而B公司的PE是20倍,看起来比A公司便宜,但是它过去三年的净利润复合增速只有5%,未来行业已经饱和,增速还会继续下滑,那它的PEG就是4,远大于1,哪怕它的股价过去一年跌了30%,从10块跌到了7块,它的估值依然是高估的,依然处于相对高位。

这就是为什么很多成长股,涨了几倍之后,依然能继续涨,因为它的业绩增速跟上了,甚至超过了股价的涨幅,估值反而越来越低;而很多看似便宜的股票,跌了又跌,因为它的业绩增速跟不上,甚至在下滑,估值反而越来越高。很多人抄底抄在半山腰,就是因为只看到了PE的绝对值,没有看到PE背后的业绩增速,没有用PEG去判断估值和成长的匹配度。

当然,PEG这个指标也不是万能的,它只适用于成长股,对于成熟的价值股、周期股,就不适用了。而且用PEG的时候,一定要判断业绩增速的可持续性,很多公司的高增速,是靠卖资产、靠政府补贴、靠一次性的收益得来的,不是靠主营业务的增长,这种高增速是不可持续的,你用这种增速算出来的PEG,自然也是没有意义的。

我们前面讲了估值指标,但所有的估值指标,都有一个共同的前提,就是公司的基本面是健康的,是有可持续的盈利能力的。如果脱离了公司的基本面,再好看的估值数字,都是空中楼阁。判断股价的高低位,最底层的逻辑,永远是公司的内在价值。股价围绕内在价值上下波动,当股价远低于内在价值的时候,就是低位;当股价远高于内在价值的时候,就是高位。

而公司的内在价值,不是一个固定的数字,它会随着公司的发展、行业的变化而不断变化。一家优秀的公司,它的内在价值会随着时间的推移不断增长,所以它的股价底部,会不断抬升,不断创新高。比如我们熟悉的很多白马龙头股,过去十几年,股价涨了几十倍、上百倍,每一次回调,看起来都是“高位”,但回头看,都是历史大底,核心原因就是它们的内在价值,在持续不断地增长。

那怎么判断一家公司的内在价值,是在增长还是在缩水?核心看三个点:护城河、业绩的可持续性、行业的景气度与产业趋势。

首先是护城河,也就是公司的核心竞争力,是别人抢不走、学不会的东西。有护城河的公司,才能长期保持稳定的盈利能力,它的内在价值才能持续增长。护城河分为很多种,最常见的有品牌护城河,比如高端白酒的龙头,它的品牌深入人心,有极强的提价权,哪怕产品比别人贵很多,消费者依然愿意买单,这就是品牌护城河;还有技术护城河,比如有独家专利、有核心技术的公司,别人做不出来它的产品什么指标可以预测股价见顶,它就能垄断市场,获得超额利润;还有成本护城河,比如规模极大的制造业龙头A股股价高低位咋判断?避开只看价格数字的误区,它的成本比同行低很多,别人卖这个价格亏钱,它卖这个价格还能赚钱,就能不断抢占市场份额;还有渠道护城河,比如线下渠道覆盖全国的公司,别人想铺同样的渠道,要花几年甚至十几年的时间,还要投入巨额的资金,这就是极高的壁垒。

有护城河的公司,它的估值中枢,天生就比没有护城河的公司高。比如同样是白酒行业,有品牌护城河的龙头,PE常年维持在30倍左右,而很多没有品牌的小酒企,PE只有10倍左右,你不能说小酒企PE低就是低位,龙头PE高就是高位,因为它们的护城河不一样,内在价值的增长逻辑完全不同。

然后是业绩的可持续性,这是内在价值增长的核心。一家公司今年赚10亿,明年赚5亿,后年亏2亿,这种业绩波动极大的公司,哪怕它某一年的PE很低,也不能判断它是低位,因为它的盈利是不可持续的,内在价值是不稳定的。而一家公司,过去五年、十年,净利润每年都能保持稳定的增长,哪怕增速不是特别高,只有15%-20%,它的内在价值也会持续复利增长,它的股价底部也会不断抬升。

我们看一家公司的业绩,不能只看单季度、单一年的净利润什么指标可以预测股价见顶,要看它的长期增长趋势,要看它的净利润是不是来自主营业务,是不是靠核心产品的销量增长、价格提升带来的,而不是靠一次性的收益。只有主营业务持续增长带来的业绩增长,才是可持续的,才能支撑内在价值的提升。

产业趋势,决定了股价的长期天花板。

第三个核心点,就是行业的景气度和产业趋势。公司的发展,永远离不开行业的大环境,哪怕是再优秀的公司,处在一个持续萎缩的夕阳行业里,它的内在价值也很难持续增长,甚至会不断缩水。而哪怕是一家普通的公司,处在一个高速发展的朝阳行业里,它也能跟着行业的红利,实现业绩的快速增长,内在价值不断提升。

这就是我们常说的,选择比努力重要,在投资里,选对赛道,比选对个股更重要。比如过去几年的新能源行业、AI行业,都是高速发展的朝阳行业,行业的天花板极高,市场规模每年都以百分之几十的速度增长,处在这个行业里的公司,哪怕不是龙头,也能实现业绩的快速增长,股价哪怕涨了几倍,只要行业还在发展,公司的市场份额还在提升,就依然处于相对低位。反过来,比如过去的教培行业、传统的纸媒行业,行业逻辑发生了根本变化,市场规模持续萎缩,哪怕是行业里的龙头公司A股股价高低位咋判断?避开只看价格数字的误区,业绩也会持续下滑,股价哪怕跌了90%,也依然不是低位,因为它的内在价值在持续缩水。

判断行业的景气度什么指标可以预测股价见顶,我们要看几个核心指标:行业的市场规模增速、行业的渗透率、政策的支持力度、行业的竞争格局。比如一个新兴行业,渗透率还不到10%,那它就处于导入期,未来的增长空间极大,哪怕现在行业里的公司还不赚钱,估值很高,也大概率处于长期的低位;如果渗透率到了30%-70%,就处于成长期,行业还在快速增长,但是竞争会越来越激烈,这个时候就要选龙头公司,看它能不能抢占更多的市场份额;如果渗透率超过了70%,就处于成熟期,行业的增速会大幅放缓,甚至停滞,这个时候行业的估值中枢会大幅下降,哪怕公司的业绩很稳定,股价也很难有大的上涨空间,哪怕价格很低,也很难说是长期低位。

我们前面讲的,都是判断长期高低位的核心逻辑,但是在A股市场,股价的短期波动,往往不是由基本面决定的,而是由市场情绪和资金结构决定的。很多时候,股价的短期高点,不是因为公司的基本面变差了,而是因为市场情绪到了顶点,没有更多的资金进场推高股价了;而股价的短期低点,也不是因为公司的基本面变差了,而是因为市场情绪到了冰点,所有的抛压都已经释放完了。

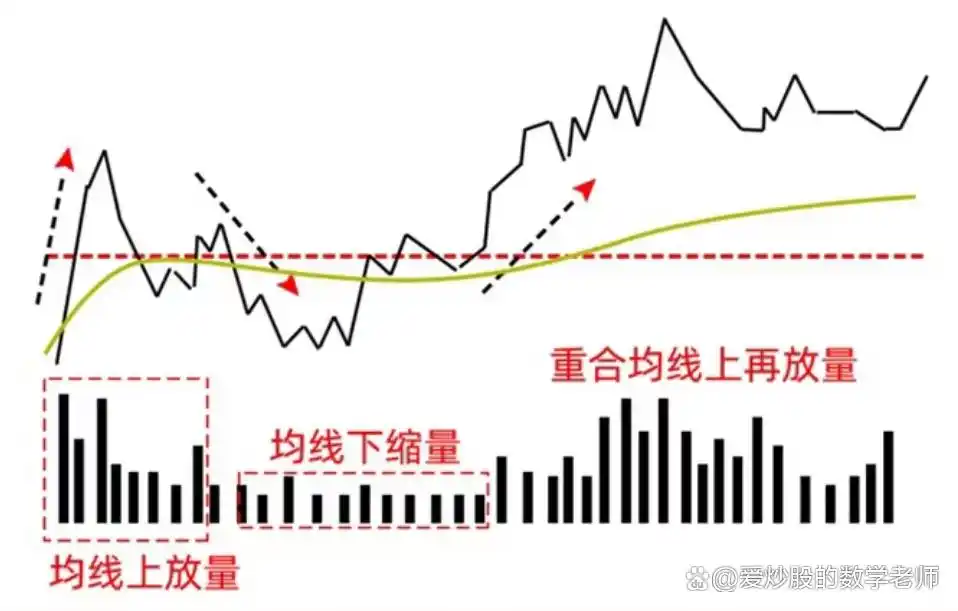

所以想要判断短期的高低位,我们必须要懂市场情绪和资金结构的信号。首先最直观的,就是成交量和换手率。成交量,是市场情绪最直接的体现,当股价处于短期高位的时候,往往会伴随着成交量的急剧放大,甚至创出历史天量。为什么?因为当股价涨到一定程度,市场一致性看多,散户疯狂进场接盘,主力资金趁机出货,这个时候买卖双方的分歧极大,成交量自然会大幅放大。而天量之后,往往就是天价,因为该进场的资金都已经进场了,没有更多的增量资金来推高股价了,接下来就是下跌。

反过来,当股价处于短期低位的时候,往往会伴随着成交量的极度萎缩,创出阶段性的地量。因为这个时候,市场一致性看空,散户都在割肉离场,该卖的都已经卖了,抛压已经基本释放完毕,而场外的资金还在观望,不愿意进场,这个时候成交量自然会极度萎缩。而地量之后,往往就是地价,因为没有更多的抛压了,只要有一点点增量资金进场,股价就会开始反弹。

除了成交量,换手率也是一个非常重要的指标。换手率,就是当天买卖的股票数量占总流通股本的比例,它反映了股票的活跃程度。对于一只正常的股票来说,日常的换手率大概在1%-3%之间,如果换手率突然放大到10%以上,甚至20%、30%,就说明股票处于极度活跃的状态,市场情绪到了极致。如果在股价的高位,出现了极高的换手率,同时伴随着成交量的天量,那大概率就是短期的顶部,因为主力资金在疯狂出货,散户在疯狂接盘。如果在股价的低位,出现了换手率的温和放大,成交量逐步提升,就说明有主力资金在悄悄进场吸筹,大概率是短期的底部区域。

然后是筹码结构和股东人数,这是判断资金动向的核心指标。筹码结构,就是股票的持仓成本分布,我们看筹码峰,就能知道当前的持仓者,都是在什么价格买的股票。当股价经过长期的下跌,在低位横盘震荡,筹码峰在低位形成了一个密集的单峰,而上方的套牢盘筹码峰越来越小,就说明主力资金在低位吸筹,散户的套牢盘都已经割肉离场,筹码都集中到了主力手里,这个时候,哪怕股价涨了一段,也依然处于相对低位,因为主力的持仓成本就在这里,它要拉高出货,必然会有更大的涨幅。

反过来,当股价经过长期的上涨,在高位横盘震荡,低位的筹码峰越来越小,甚至完全消失,而在高位形成了一个新的密集筹码峰,就说明主力资金已经在高位出货完毕,低位的筹码都转移到了高位的散户手里,这个时候,哪怕股价跌了一段,也依然处于相对高位,因为上面全是散户的套牢盘,只要股价一反弹,就会有大量的套牢盘割肉离场,股价很难涨上去。

和筹码结构对应的,就是股东人数。股东人数,就是持有这家公司股票的股东数量,它和筹码集中度是成反比的:股东人数越少,说明筹码越集中,都在主力手里;股东人数越多,说明筹码越分散,都在散户手里。当一家公司的股东人数,连续几个季度持续减少,哪怕股价在横盘,甚至在下跌,也说明主力资金在悄悄吸筹,散户在不断离场,这个时候大概率是底部区域,也就是相对低位。反过来,当一家公司的股东人数,在短短一个季度里,大幅增加,甚至翻倍,哪怕股价涨了很多,也说明主力资金在出货,筹码都分散到了散户手里,这个时候大概率是顶部区域,也就是相对高位。

还有一个非常重要的情绪信号,就是市场的共识。当一只股票,所有的券商都在唱多,不断上调目标价,股吧里全是看多的帖子,散户都在说“这只股要涨到多少多少”,身边不炒股的人都开始讨论这只股票的时候,往往就是它的短期高点。因为当市场一致性看多的时候,所有想进场的人都已经进场了,没有更多的增量资金了,股价自然就涨不动了。反过来,当一只股票,券商都不覆盖了,股吧里全是骂人的帖子,散户都在说“这只股垃圾,再也不碰了”,市场上没人关注它的时候,往往就是它的短期低点。因为当市场一致性看空的时候,所有想离场的人都已经离场了,没有更多的抛压了,股价自然就跌不动了。

情绪的顶点,往往就是价格的短期高点。

很多投资者判断股价高低位,都喜欢看技术面,看K线图,看均线,看各种指标。这里我们要明确一点:技术面,只能作为判断高低位的辅助工具,绝对不能作为唯一的判断标准。因为技术面是股价波动的结果,而不是原因,它反映的是过去的价格走势,不能预测未来的基本面变化。如果脱离了基本面和估值,单纯看技术面,很容易踩坑。

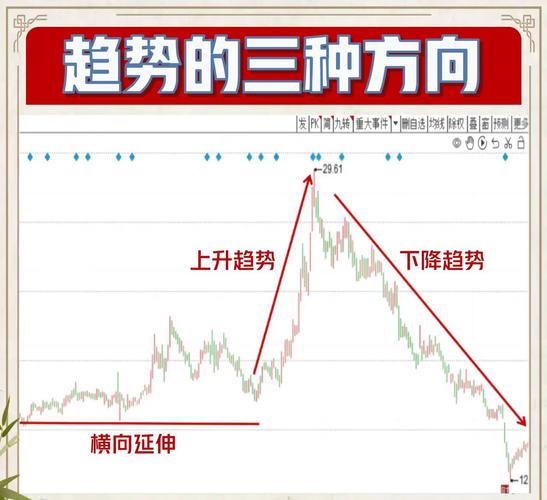

那技术面怎么辅助判断高低位?首先是看股价的长期趋势。我们常说,顺势而为,在上升趋势里,每一次回调,都是相对低位;在下降趋势里,每一次反弹,都是相对高位。怎么判断趋势?最直观的就是年线,也就是250日均线,它是股票的长期牛熊分界线。当股价长期站在年线以上,年线持续向上走,就说明这只股票处于长期的上升趋势,它的每一次回踩年线,只要基本面没有发生变化,估值依然合理,就是非常好的低位买点。反过来,当股价长期在年线以下,年线持续向下走,就说明这只股票处于长期的下降趋势,它的每一次反弹到年线附近,只要基本面没有发生根本变化,估值依然高估,就是非常好的高位卖点。

然后是看股价的相对位置,这里要注意,不是看历史的绝对高点和低点,而是看相对于基本面变化的相对位置。比如一只股票,创出了历史新高,但是它的净利润比历史新高的时候翻了一倍,估值比历史新高的时候低了一半,那它虽然创出了历史新高,也依然处于相对低位。反过来,一只股票,创出了历史新低,但是它的净利润比历史新低的时候亏了更多,基本面已经发生了根本变化,那它虽然创出了历史新低,也依然处于相对高位。

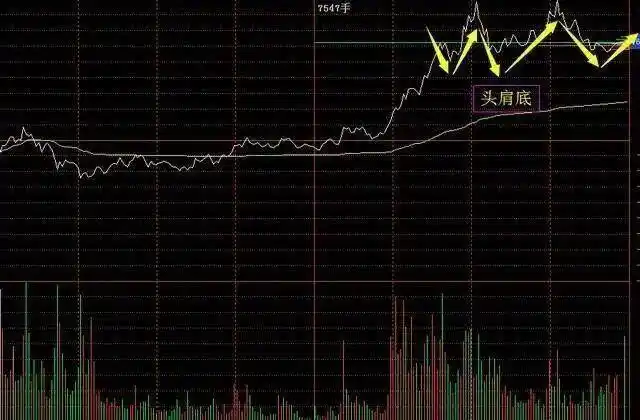

还有就是技术形态,比如底部的形态,像W底、头肩底、圆弧底,这些形态的出现,往往伴随着成交量的萎缩和逐步放大,说明抛压已经释放完毕A股股价高低位咋判断?避开只看价格数字的误区,主力资金开始进场,大概率是底部区域,也就是相对低位。而顶部的形态,像M顶、头肩顶、圆弧顶,这些形态的出现,往往伴随着成交量的放大和逐步萎缩,说明主力资金已经出货完毕,接盘的散户越来越少,大概率是顶部区域,也就是相对高位。

但是我们一定要记住,所有的技术形态,都只是概率问题,不是绝对