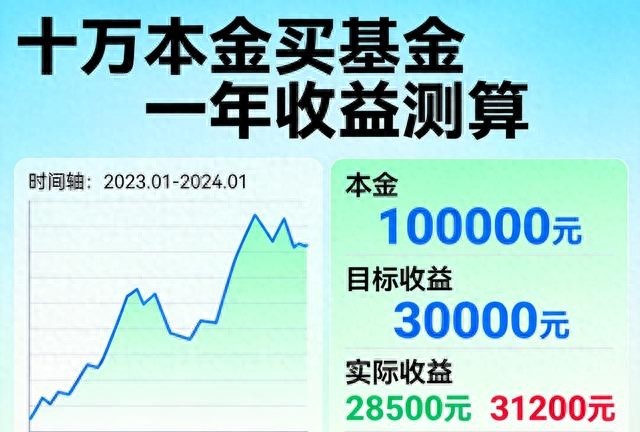

<{在线配资服务}>十万本金买基金想一年挣三万?小心现实给你泼冷水

“十万本金,买基金一年挣三万。”

你别笑,身边真有人拿这个当理想人生起点的。

去年我发小干的就是这事。那天他拎着一袋啤酒敲我门,进门第一句话:“哥们,我今年小目标,就想靠基金挣三万,年底换辆小车稳健型理财有风,再带我爸妈出去海边躺一趟。”

听起来很美对吧?计划还挺详细:十万本金,一年三万收益,刚好年化三十。某些短视频里,一堆人拍着胸脯说“年化30%很正常”“跟着我抄作业就行”。他天天看,越看越上头。

结果呢?年底一算账,收益没看到,账户一红一绿,最后定格在“亏损两万一千多”。那段时间他失眠,夜里两三点经常给我发消息:“为啥我照着视频做,搞成这样?”

这事后面我们掰开揉碎算了一遍账十万本金买基金想一年挣三万?小心现实给你泼冷水,算到一半,他叹了句:“我是真把故事当现实了。”

今天就借着他的经历,把这个问题摊开讲讲:十万一年挣三万,到底有多难?到底多不现实?

(先说明一句:这里聊的全是收益常识科普、数据测算和风险提醒,不是让你买哪只基金,更不是投资建议。基金有风险,投资真得自己看清楚再下手。)

先别管情绪,先算一笔死账。

十万本金,一年要挣三万,这个目标翻译成专业点,就是“年化收益率三十”。

你可以在纸上写一下:

× 30% = 30000

很多人第一反应跟我发小一样:“三十也不是三倍啊,股市好点,一年涨个三四十不就完了?基金经理一个团队呢,总比我强吧?”

问题就出在这个“感觉上不难”。

我后来直接把几组比较直白的数据甩他脸上,他整个人安静了。

一是公募基金这十年的统计。连续每年都能做到年化超过30%的,全市场一只都没跑出来。不是“很少”,是“没有”。

也就是说,你指望十万一年挣三万,还希望“年年如此”稳健型理财有风,这个预期已经比基金经理们的真实成绩表夸张太多。

第二个,看平均水平。偏股型基金,过去十年算下来,长期年化在8%到12%之间,这才是大多数人真正能碰到的区间。

八到十二是个什么概念?十万一年正常赚八千到一万二,这已经比大多数银行理财、定存强一大截了。

再往上抬:能在单一年份做到30%的基金,占比不到15%。也就是说,十只里头,勉强有一只能达到你心里这条线。很多还能是踩中了一波非常极端的行情,赛道赌对了,运气成分特别重,很难复制第二次。

你再看对比,更扎心:

银行定存,年化2%左右,十万一年利息两千;

偏债、稳健理财,3%到6%,十万一年大概三千到六千;

优质宽基定投,拉长时间算,8%到12%,十万一年八千到一万二。

你会发现,三十这个数字,是“正常稳健”的三倍,是整个市场长期平均的两到三倍。你要的是别人十年努力的结果,在自己第一年一次性拿到,难度在哪儿,其实已经很明白了。

有人不服气:“那遇上大牛市不就行了?之前不是也有一年赚一两倍的基金吗?”

没错,确实有。比如有些年份里,某些赛道型基金一年涨了上百个点。去年也能翻出几只年收益超200%的产品。看数字眼睛都直了。

可数据背后还有一行小字:同一时间,亏20%以上的基金,也一抓一大把。

这就回到普通人的老毛病了——

赚钱故事特别响,亏钱的体验没人愿意讲。视频里拍得最爽的是“一年翻几倍”,但你点开评论区,其实很多都是:“老师我被套了怎么办”“我追高进来的,现在跌回去了”。

我发小的操作特别典型,基本把几个大坑踩了个遍:

第一,把小概率当必然。看到哪只基金去年赚三四十,今年直接 All in,嘴上说自己“承受得起波动”,账户一红就心态炸了。

第二,满仓梭哈单一赛道。新能源火的时候,他只买新能源;医药火的时候,又一股脑换去医药。涨得最狠的时候进去,跌得最狠的时候砸在手里,一轮回调就是腰斩。

第三,迷信短期冠军。一打开排行榜,“近三个月涨幅第一名”的,闭眼冲。冠军魔咒每年都上演,第一名的后面,一大堆“第二年垫底”的案例。

第四,用错了钱。手里十万里,有一部分其实是预备装修的钱,还有一部分是准备给孩子交学费的。也就是说,这笔钱根本不算真正的“闲钱”。一跌,心里立刻慌得要命,根本扛不住。

最后的结果,就是我们看到的:目标是“挣三万换车”,实打实变成“亏两万半夜失眠”。从“挣钱的梦”变成“补窟窿的现实”。

那十万买基金,一年合理敢想的收益,应该放在哪个区间?

我自己的答案挺朴素:五千到一万二之间,也就是年化5%到12%,这算是既不自欺欺人,又有点进步空间的目标。

你对照一下前面那串数字就能明白:

银行定存2%,十万一年两千;

偏债、稳健理财3%到6%,十万三千到六千;

宽基指数长期8%到12%,十万八千到一万二。

把预期压在这个区间,有几个好处。

一是心态没那么炸。你不会天天看着收益曲线十万本金买基金想一年挣三万?小心现实给你泼冷水,涨一点就兴奋,跌一点就想割肉。

二是策略会变得更踏实。你会更愿意去选那些成立时间长、风格偏稳、规模适中、业绩还算稳定的基金,而不是只盯着短期冠军。

三是风险自然会降一大截。十万本金里,你可能会选一部分做宽基定投,一部分放偏债或者债券基金,而不是全部梭哈在某一个热门行业上。

很多人亏钱,不是市场有多坏,而是自己的预期太飘。你心里先给自己画了一个“股神的标准”,现实稍微不配合,就觉得“不给力”,开始频繁换来换去,结果越折腾越乱,最后连本来能拿到的那点收益也折腾没了。

说回到“怎么做”这个问题。

讲了半天,你肯定会问:“那普通人到底怎么用十万买基金,才更接近那个五千到一万二的区间?”

我自己的做法,很简单,给你拆开说说。

第一步,先把钱分三块。

一块是“随时可能要用”的钱,放货币基金、短债,这部分别想着赚多少,就当比活期强一点,流动性最重要。

一块是“一两年内可能要用”的,放偏债、稳健混合。接受一点点波动,但不能太猛。

再一块是“三年以上真闲钱”,这个可以去做宽基指数定投,慢慢买,慢慢拿,心态得从“赌一把”换成“跟着经济一起走”。

第二步,别追高,别看太短。

我自己给基金设了个小规矩:

不看“近一周、近一个月”的收益榜,就看“成立三年以上、业绩在中上、回撤不夸张”的那一拨。

宁愿少赚,也不愿在天花板上冲进去当最后一棒。

第三步,认清“运气”的角色。

说句可能有点刺耳的话:普通人一年赚到30%,更多时候是运气,不是实力。

就像你去赌场,今天押对了几把,输了还会吹嘘自己“有感觉”。可你真敢拿毕生积蓄每天去赌吗?

市场也是一样。偶尔踩中一波大行情,账户绩效漂亮一阵子,很正常。问题在于你能不能持续复制?

如果不能,那就别把这一次,当成以后每一年的“应该”。

聊到这儿,我其实最想说的一句话是:

别让自己被“十万一年挣三万”这种故事牵着鼻子走。

你可以有野心,但得知道那是极少数人的成绩线,拿来做憧憬可以稳健型理财有风,拿来当自己必须完成的“KPI”,很容易走形。

对绝大多数普通打工人来说,把目标调成“十万一年稳稳多赚几千到一万多”,把避坑、控风险放前头,长期下来,你会发现账户里多出来的,不只是钱,还有睡得着觉的心态。

毕竟,真正让人踏实的,不是手机上突然蹦出来一串“+30.00%”的数字,而是你明知道市场有风有雨,但还是有底气说一句:“就算今年一般,我也不会被一夜清空。”

说到这,你也可以想想:

你现在手里的那笔钱十万本金买基金想一年挣三万?小心现实给你泼冷水,是拿着赌一把,还是希望稳定往上走?

你有过“冲进去想赚三万,结果亏到怀疑人生”的经历吗?

你买基金那年,最高一年赚过多少,又是怎么做到的?

欢迎在评论区讲讲你自己的故事,也可以把你踩过的坑说出来,大家互相避雷。记得再强调一句:这些都只是科普和风险提示,不是让你今天就去下单买哪只基金。

基金有风险,投资一定要谨慎,别把一时的冲动,变成账本上长久的伤疤。你觉得呢?