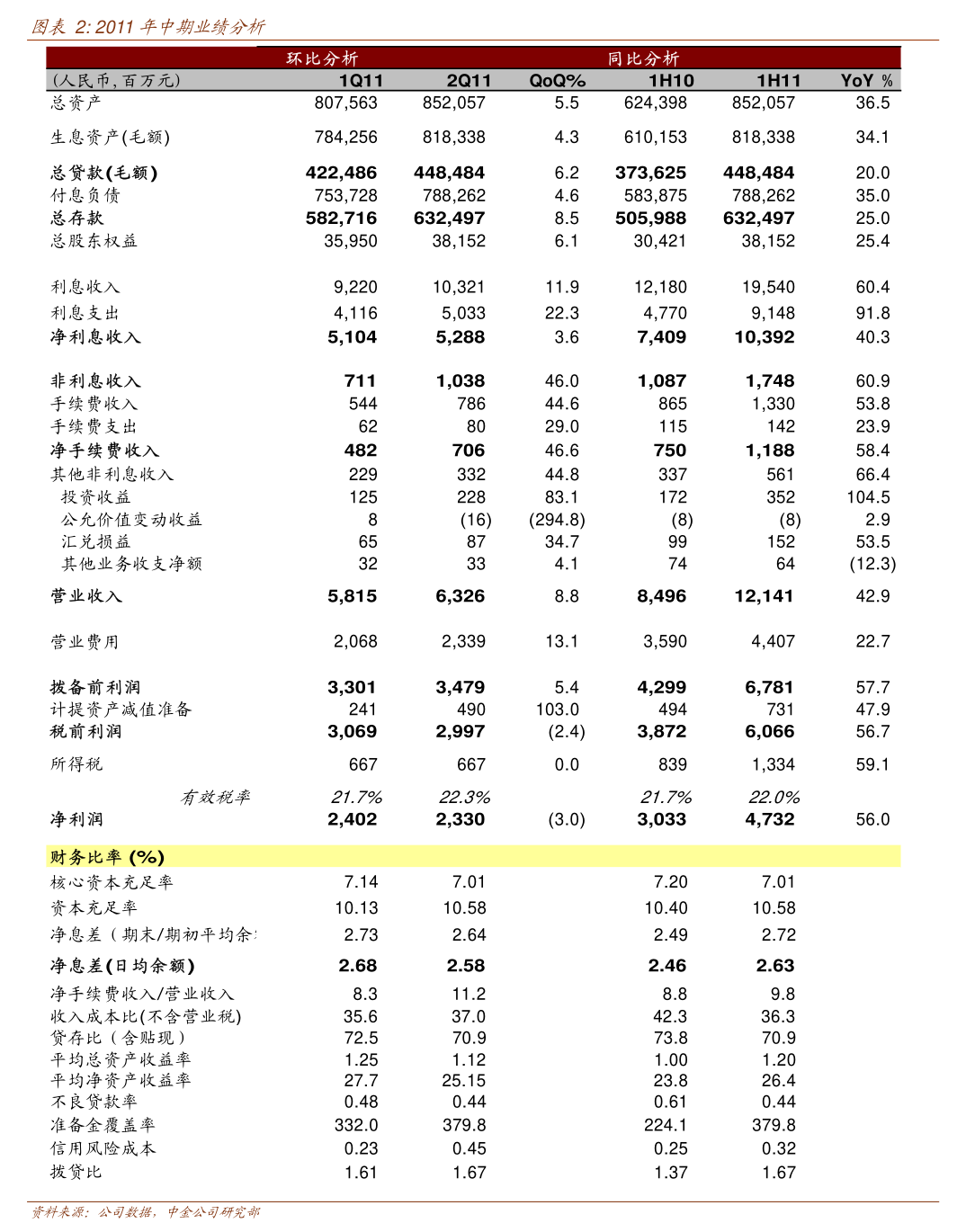

<{在线配资服务}>70万亿定期存款到期,银行揽储大战,老百姓如何守住养老钱?

2026年一开年,中国老百姓的钱袋子就出了件大事,70万亿定期存款集中到期,光一季度就占了六成多,这笔钱相当于3个德国的GDP。

这笔巨款到底会跑到哪里去,不光银行、理财公司这些机构紧张,咱们普通老百姓也得琢磨琢磨,毕竟这关系到大家的养老钱、教育金怎么管。

银行的“留人”大战,老储户的电话被打爆了

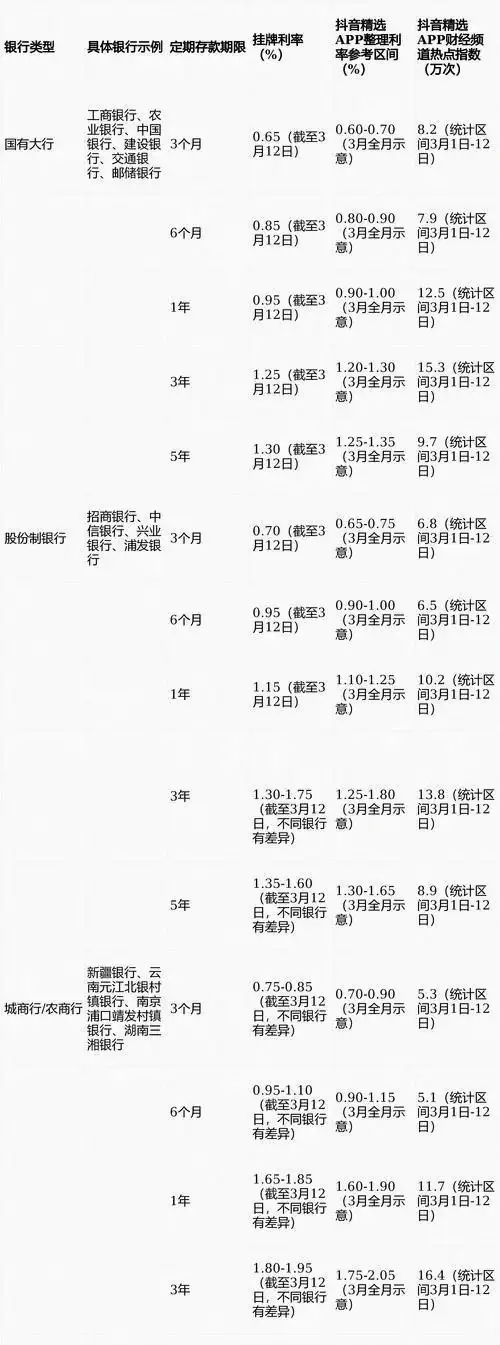

银行这回是真急了,现在利率跌得厉害,国有大行3年期定存利率才1.55%,5年期的居然比3年期还低,只有1.3%。

银行肯定想在利率触底前把这些长期低成本资金留住,所以最近不少储户刚收到到期提醒,客户经理的电话就打过来了。

“张阿姨,您那笔50万的存款到期了吧?我们新推出了老客户专属的大额存单,利率比普通的高0.2个点。”这种电话最近估计不少人接到过。

银行还会推荐智能存款、通知存款这些花样产品,目的就是让钱继续留在自己这儿。

银行这套“组合拳”还真挺管用,毕竟对很多人来说,尤其是中老年朋友,把钱放银行心里踏实。

过去这么多年,银行存款的留存率一直保持在九成以上,2025年更是高达96%。

就算利率降了点,比起外面那些听着就复杂的投资,还是银行存款让人放心。

如此看来,这70万亿里,超过60万亿大概率还是会继续留在银行体系。

毕竟一边是银行使劲挽留,一边是储户求稳心态,两边一拍即合。

理财和保险抢食,不想只吃“活期利息”的人去哪了

虽然多数钱还在银行,但利率越来越低,总会有人不甘心。

就像你本来习惯了每月领5000块利息,突然降到3000,肯定想找找有没有更好的路子。

据中金测算,2026年大概会有几千亿到上万亿的“活化资金”从存款里跑出来,去找更高收益的地方。

这些钱最先盯上的就是分红险,保险推销员最近估计忙坏了,毕竟分红险既有保障又能拿收益,在低利率的时候显得特别香。

今年初保险公司的“开门红”保费涨得厉害,就是因为不少储户把存款转成了分红险。

银行自己的理财产品也没闲着,虽然前两年理财净值波动把人吓着了,但银行在你转存的时候顺势推荐一句“试试我们的稳健型理财,收益比存款高一点”70万亿定期存款到期,银行揽储大战,老百姓如何守住养老钱?,还是有人愿意试试。

2026年银行理财增速预计能到8%-12%,不算慢了。

还有固收+产品,听着就挺稳妥稳健型理财有风,说是“稳健增值”,其实就是在债券这些安全资产基础上,加点股票之类的提高收益。

对那些不想冒大风险,又想多赚点的人来说,正好对上胃口。

可转让大额存单、货币基金这些能随时取出来的产品,也吸引了不少短期不用的闲钱。

这些产品风险比存款高不了多少,但收益能多个零点几个百分点,积少成多也是钱啊。

A股的“涓涓细流”70万亿定期存款到期,银行揽储大战,老百姓如何守住养老钱?,别指望存款洪流直接冲进股市

很多人可能会想,这么多钱会不会流进股市,把股市推起来?这种可能性不大。

现在老百姓的资产里,房子占了差不多一半,房价一直在跌,大家手里的钱袋子都捏得紧,谁敢随便把养老钱扔进股市?

日本当年利率降了那么久,老百姓也是等了好多年,资产负债表修复得差不多了,才慢慢开始买股票。

咱们现在显然还没到那一步,而且老百姓用来买金融资产的存款比例本来就低,直接投股市的更是少得可怜,可能连1%都不到。

就算有部分钱进了股市,也大多是通过公募基金、私募基金这些专业机构,不是散户自己开户冲进去。

高盛倒是预测2026年可能有3万多亿新增境内资本进股市,但主要是冲着AI、出海龙头这些政策支持的领域去的。

所以说稳健型理财有风,到期存款里那些愿意冒点险的钱,可能会通过“固收+”、指数基金这些产品,间接参与到股市的结构性机会里。

但这点钱对A股来说,顶多是“涓涓细流”,成不了“滔天巨浪”。

说到底,这场70万亿的资金“大迁徙”,其实就是低利率时代大家调整资产配置的正常反应。

银行用各种办法留住了大部分钱,理财和保险分走了想多赚点的那部分稳健型理财有风,股市则吸引了一小撮愿意冒险的资金。

对咱们普通人来说,最重要的是想清楚自己能承受多大风险,这笔钱什么时候要用。

要是养老钱、救命钱,那还是稳稳当当放银行或买国债,要是几年不用的闲钱,或许可以试试理财、基金这些,但千万别跟风追高。

至于A股投资者,也别指望靠这笔存款推高股价。

老老实实研究公司基本面70万亿定期存款到期,银行揽储大战,老百姓如何守住养老钱?,看看哪些行业真能赚钱,这才是正道。

这场资金重构才刚开始,2026年接下来的日子里,它还会慢慢改变我们的财富管理方式。

咱们能做的,就是看准方向,别踩坑。