<{在线配资服务}>商业银行经营学第三章:负债业务的经营管理要点全解析

该【商业银行经营学第三章负债业务的经营管理 】是由【****】上传分享,文档一共【38】页,该文档可以免费在线阅读,需要了解更多关于【商业银行经营学第三章负债业务的经营管理 】的内容,可以使用淘豆网的站内搜索功能,选择自己适合的文档,以下文字是截取该文章内的部分文字,如需要获得完整电子版,请下载此文档到您的设备,方便您编辑和打印。第三章 负债业务的经营管理

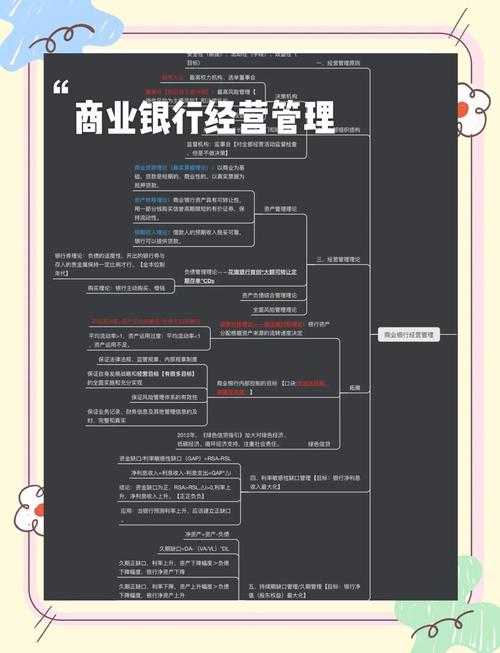

第一节 银行负债的作用和构成

第二节 商业银行的存款业务

第三节 银行存款的经营管理

第四节 短期借款的经营管理

第五节 商业银行的长期借款

汇报人姓名

单/击/此/处/添/加/副/标/题/内/容

第一节 银行负债的作用和构成

一、商业银行负债的概念

1、银行负债

银行在经营活动中尚未偿还的经济义务,需用自己的资产或提供劳务去偿付。

广义:银行自有资本以外的一切资金来源,包括资本票据、长期债务资本等二级资本的内容(资本性债务)

狭义:银行存款、借款等一切非资本性债务

2、银行负债的基本特点

(1)必须是现实的、优先存在的:非过去、菲未来

(2)必须是能够用货币衡量的

(3)只能偿付后消失

二、银行负债业务的作用

1、负债是商业银行筹集资金的主要来源,是银行经营的先决条件

规模;方向、结构;纽带

2、负债是保持流动性的手段,也是决定银行盈利水平的基础。

存款提取、划转,贷款需求;利息成本,规模、范围

3、银行负债扩大了社会资金总量,是社会经济发展的强大推动力。

闲散→集中→资本

4、银行负债构成并稳定社会流通中的货币量:现金+银行存款

5、负债是银行同社会各界联系的主要渠道:闲散资金+货币收付

三、银行负债业务的构成

负债结构主要由存款、借入款和其它负债三个方面的内容所组成

第二节 商业银行的存款业务

一、传统的存款业务

(一)活期存款——交易账户、支票存款

可由存户随时存取和转让的存款; 提款方式:取现、支票、本票、汇票;电话、ATM、电传、手机、网络取转支付;POS消费等

————任何时候,都是商业银行日常经营管理的重点

1、是银行的主要的负债,经常性的主要资金来源

2、具有货币支付手段和流通手段的职能→信用创造

信用工具(提现)→信用流通工具(支付、转帐、背书转让、流通)

3、具有很强的派生能力,能有效提高银行的盈利水平→信用创造

营业成本较高,利息成本较小,有稳定存款余额(核心存款)

4、是商业银行扩大信用、联系客户的重要渠道

到期提取本息、转存;提前、过期,活期利率;过期续存,可按原则到期转期;“定期存款开放账户”商业银行经营学第三章:负债业务的经营管理要点全解析,对新存入资金自动转期

对存款户:利息收入稳定、较高;风险小;可抵押贷款

对银行经营管理有着特殊的意义:

客户和银行预先约定存款期限的存款

期限较长商业银行经营学(第三版),一般不提前支取;准备率低,流动性风险小;利息固定(存入日挂牌利率),无利率变动风险

是银行稳定的资金来源

利息成本较高但稳定性高,特别是准备率低,可绝大部分贷放出去

资金利率高于活期存款

存取时办理手续,无其它服务,管理费低

营业成本低于活期存款

(二)定期存款

(三)储蓄存款

一般是个人为积蓄货币和获得利息收入而开立的存款账户

美国:存款者不按照存款契约,而是按照存款机构所要求的任何时间,在实际提取日前7天以上时间,提出书面申请提款的一种账户。

1、通常由银行发给存户存折,作为存款和提现凭证商业银行经营学(第三版),一般不能签发支票,由于储蓄存款可以稳定运用,故其利率较高。

2、储蓄存款按其支付方式可以分:活期储蓄、定期储蓄两种

3、储蓄存款的概念,国内外存在着明显的差异:

国外,个人、政府、企业都有:活期、定期、储蓄存款

我国,政府、企业、团体等(对公)业务:活期存款和定期存款

个人(对私)业务:只有储蓄存款

二、存款工具创新

(一)存款工具创新的原则:三性的有效结合

1、规范性:期限、金额、利率形式、计息方法、转让性、附加服务、提款方式等存款构成要素→选择、排列、组合

2、效益性;3、连续性;4、社会性

(二)代表性存款工具创新简介

1、活期存款工具创新

(1)可转让支付凭证账户(NOWs)——逃避Q条例

1970年美国马萨诸塞州一互助储蓄银行首创商业银行经营学第三章:负债业务的经营管理要点全解析,个人、非赢利机构开立的计算利息的支票账户。

提现;以支付命令取代支票支付、背书转让;余款按平均余额计息。

合二为一商业银行经营学(第三版),允许活期付息:活期账户(开支票)+储蓄账户(利息)

打破垄断:储蓄放款协会和互助储蓄银行都可经营,打破商业银行经营活期存款的垄断地位

(2) 超级可转让支付凭证账户(Super NOWs )

1985年由NOW发展,具备NOW特点;

新特点:

最低开户金额和平均余额2500美元,签发支票可以不加限制;

保持2500美元及以上余额账户,利率不受管制——逃避Q条例;

2500美元以下,%;

存款金额较大的客户,超级NOWs账户的利率还是高于NOWs账户。

作为转账账户要交存款准备金,银行通常提供奖励和补贴来吸引,因此,账户成本高,利率低于货币市场存款,而且,客户按月支付服务费

2、定期存款工具创新

(1)可转让定期存单(CDs) ——逃避 Q条例、D条例

1961年美国纽约花旗银行首创,定期定息存入银行的资金可在市场买卖的票证。

面额较大,一般10~100万美元;利率一般高于储蓄存款;不记名,可随时在二级市场出售转让;资金来源稳定,降低存款准备金

发行和认购方式:

批发式:发行机构拟定发行总额、利率、面额等商业银行经营学第三章:负债业务的经营管理要点全解析,预先公布,供投资者认购;

零售式:按投资者需要,随时发行,随时认购,利率也可协商

两次卓著的创新:

1975年美国银行创新:发行浮动利率可转让定期存单,银行降低筹资成本,投资者享受利率趋升利益;

1977年摩根保证信托公司“卷布丁”式滚动存单:固定利率到期转期可转让大额定期存单,

(2)货币市场存单(MMC)

1978年,美国金融管理当局,批准开办货币市场存单:期限26个星期,最低面额1万美元的不可转让定期存单→最高利率相当于存单发放日或发放日前6个月均贴现率 ——逃避 Q条例

1982年,美金融当局准商业银行开立货币市场存款账户(MMDA):

账户余额不低于2500美元,利率无上限,每周调整,按日复利,月底入账;余额不低于2500美元,利率按NOW账户计;

10万美元存款户可得到联邦存款保险公司保险;

存户每月可办6次自动转帐或电话转帐,但支票付款不超3次,个人取款则不受限制;

存款无最短期限,但提款须提,至少前7天通知。

与NOW账户不同:

个人、非赢利机构、企业都可开立,且非个人要交3%的存款准备金