<{在线配资服务}>2025存款新规解读:大额存单门槛利率变了,普通存款咋存?

2025存款新规全解读:门槛、利率、安全,这些变化要记牢

“钱存银行”是普通人最熟悉的理财方式,但2025年以来,存款市场的一系列新变化让不少人犯了嘀咕:大额存单起存门槛突然提高,不同金额的存款利率居然一样?银行推荐的“高收益产品”会不会又是套路?其实这些变化都和最新的存款规范息息相关,今天就用大白话梳理2025年存款必须知道的新规则。

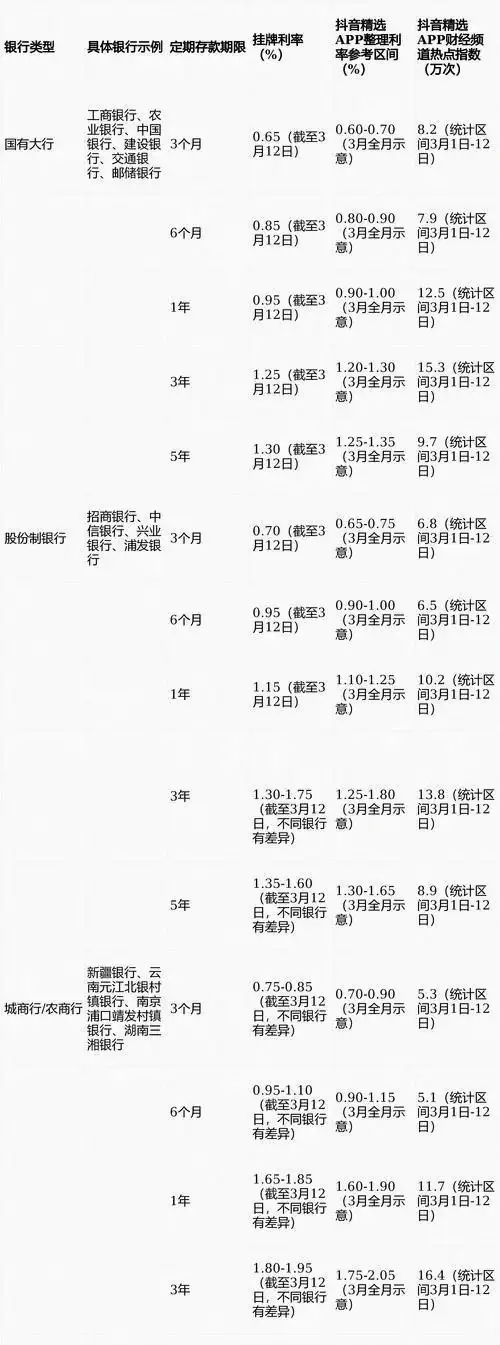

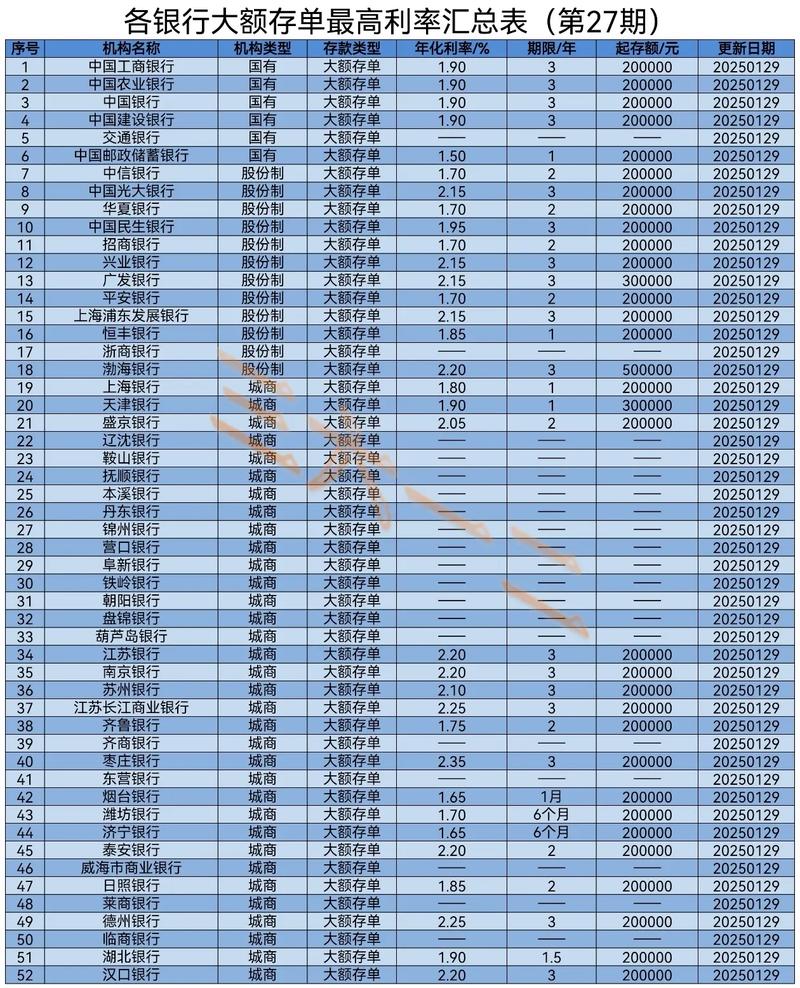

先说说最受关注的大额存单变化,这也是2025年存款市场最明显的调整。以往20万元就能买到的3年期大额存单2025存款新规解读:大额存单门槛利率变了,普通存款咋存?,现在部分国有大行悄悄把门槛提高到了100万元甚至500万元。比如工商银行在售的100万元起存的3年期大额存单,和20万元起存的同期限产品,年利率居然都是1.55%,唯一的区别只在购买门槛上。

银行这么做并非故意“歧视”小额储户,核心是为了应对净息差收窄的压力。通过提高部分大额存单的起存金额,银行可以减少高成本负债,优化自身的资金结构。对普通人来说,不用盲目跟风凑钱买高门槛产品,目前多数银行的大额存单仍维持20万元起存的常规门槛,利率和高门槛产品并无差异,没必要为了“面子”增加资金压力。

除了大额存单,2025年的普通存款利率也呈现“稳中有调”的特点。整体来看,活期存款利率维持在0.2%-0.3%的低位,1年期定期存款利率普遍在1.2%-1.4%之间2025银行理财收益持续降低,3年期、5年期定期存款利率基本稳定在1.5%-1.8%。需要注意的是,国有六大行已全面停售5年期大额存单,想要存长期的储户可以优先考虑股份制银行或地方性银行,其利率通常会比国有大行高出0.2%-0.3%。

比利率更重要的是存款安全保障,2025年恰逢《存款保险条例》实施10周年,存款保险制度的保障作用进一步强化。目前个人在单家银行的50万元以内存款,即便银行出现风险2025银行理财收益持续降低,也能由存款保险基金全额赔付。今年全国两会期间,已有多位代表建议出台存款保险法,进一步明确存款保险的处置流程,未来存款安全会有更坚实的法律保障。

值得一提的是,2025年10月1日起施行的《商业银行代理销售业务管理办法》2025存款新规解读:大额存单门槛利率变了,普通存款咋存?,给储户们加了一道“防坑符”。以往常出现的“存款变保险”“存款被挪用”等乱象,现在有了明确的禁止条款。新规列出11类禁止行为,包括不得将代销产品与存款混淆销售、不得诱导老年人购买高风险产品、不得代替客户签署文件等。去银行存钱时,如果工作人员推荐“高收益产品”,一定要先问清:这是银行自营存款,还是代销的保险或理财?

针对不同人群,2025年存款还有些实用技巧。对中老年储户来说,办理存款时要注意,65岁以上老人购买代销产品会有更严格的流程审核,银行必须充分提示风险2025银行理财收益持续降低,这是新规的硬性要求,千万别被“高收益”说动而忽视风险。对年轻人而言,短期闲置资金可以选择“智能存款”,兼顾流动性和收益性;长期储蓄则建议采用“阶梯存款法”,比如将资金分成3份,分别存1年、2年、3年期定期,既保证收益又能灵活支取。

还有几个容易被忽视的细节需要提醒:一是存款时要确认资金存入自己的账户,避免将钱转入他人账户或所谓的“内部账户”;二是定期通过银行APP或网点查询存款记录,尤其是大额存款,确保资金安全;三是如果遇到银行违规销售行为,可直接向国家金融监督管理总局投诉,维护自身权益。

2025年的存款市场变化,本质上是银行在合规前提下的结构优化2025存款新规解读:大额存单门槛利率变了,普通存款咋存?,对普通人而言,不必过度焦虑门槛提高,重点是看清产品属性、守住资金安全、选对适合自己的存款方式。钱存银行的核心意义,从来都是“安心”二字,掌握这些新规则,才能让自己的存款既稳又放心。