<{在线配资服务}>黄金TD适合长期持有吗?金价暴涨背后的机会与风险

最近打开手机就被黄金消息刷屏:“金价突破480元/克”“黄金柜台前排起长队”“有人连夜变现赚了几万”!

黄金涨价不是小事,别觉得“我不买金、不卖金,就跟我没关系”——它悄悄影响着普通人的钱包、理财、甚至结婚彩礼,不管你是上班族、宝妈,还是准备结婚、想理财的人,都躲不开!

今天咱就用最接地气的大白话,把黄金大涨对普通人的影响扒得明明白白,没有专业术语,全是身边真实案例,告诉你涨价后该买还是该卖、哪些人会受益、哪些人要吃亏、怎么利用金价上涨不踩坑,看完心里绝对有底!

一、先搞懂:黄金为啥又双叒叕涨价?3个原因,很真实

不是黄金突然“值钱”了,而是背后有实实在在的逻辑,看懂了就知道这波涨价能不能持续,也能判断自己该怎么应对:

1. 大家都在买黄金“避险”,越抢越涨

最近国际形势有点乱,加上经济波动,很多人觉得“把钱存银行利息低,投理财又怕亏”,就想着买黄金保值——毕竟黄金是硬通货,几千年来都没掉价,不管遇到啥情况,手里有黄金心里就踏实。

不仅普通人在抢,大机构也在疯狂囤金,比如各国央行、投资基金,都在大量买入黄金,供需关系一紧张,价格自然就涨了。就像超市里的紧俏商品,大家都抢着买,价格肯定会往上走。

2. 美元贬值,黄金跟着涨

黄金和美元是“跷跷板”关系:美元不值钱了,黄金就值钱;美元升值,黄金价格就容易跌。最近美元汇率下跌,很多人放弃美元,转而买黄金保值,这也推高了黄金价格。

举个通俗的例子:以前1美元能买0.002克黄金,现在1美元只能买0.0018克黄金,大家觉得持有美元不划算,就换成黄金,黄金需求增加,价格自然上涨。

3. 通胀预期,大家用黄金抗通胀

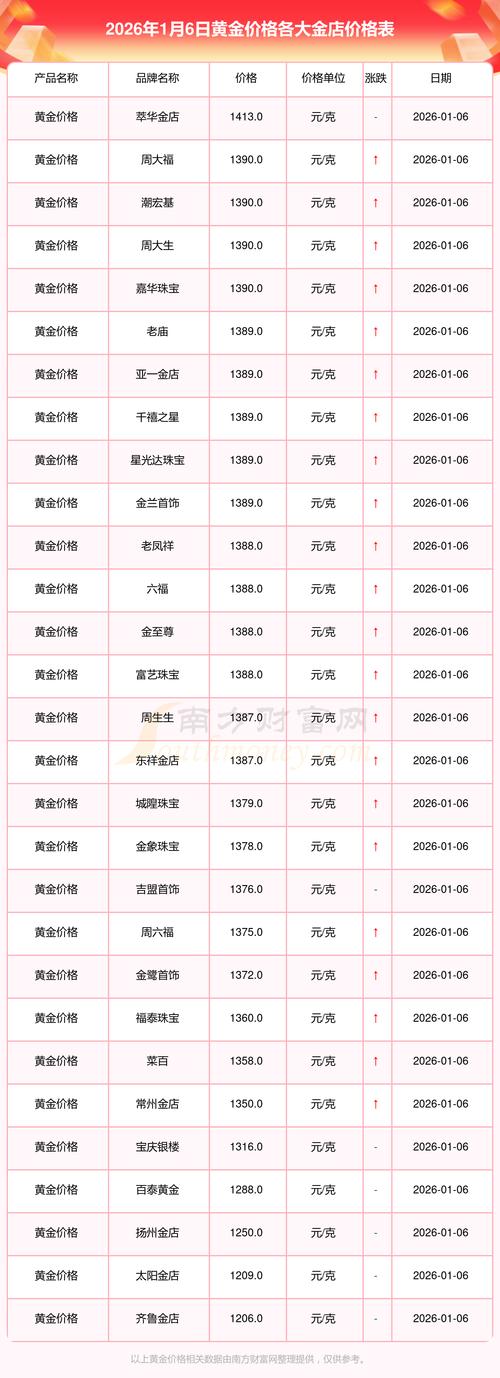

现在不管是买菜、加油,还是买生活用品,都感觉物价在涨,钱越来越不值钱。而黄金历来是“抗通胀神器”,比如10年前100元能买2斤猪肉,现在只能买1斤, but 10年前1克黄金卖300元,现在卖480元,黄金的购买力没降反而涨了,所以大家都想买黄金抵御通胀。

我妈就总说:“把钱存银行,一年利息才2%,物价涨3%,等于钱在缩水;买黄金虽然不生利息,但至少能保住本金黄金td能长期持有吗,不会越存越不值钱。” 这也是很多普通人买黄金的真实想法。

总结一下:黄金涨价不是偶然,是“避险需求+美元贬值+抗通胀”三重因素叠加的结果,短期内可能还会维持高位,对普通人的影响也会越来越明显。

二、有人欢喜有人愁!这4类人直接受益,偷着乐

黄金大涨,不是所有人都吃亏,这4类人直接赚了,相当于“躺着赚钱”,看看你在不在其中:

1. 手里有黄金的人:变现能多赚几万,资产升值

这是最直接的受益者!不管手里是投资金条、金首饰,还是纪念金币,只要是足金,价格都跟着涨,现在变现比半年前多卖不少钱。

真实案例:我表姐2023年10月买了100克投资金条,当时价格420元/克,花了42000元;2024年6月金价涨到480元/克,她果断变现,卖了48000元,半年时间净赚6000元,比存银行一年的利息还多。

还有我邻居张阿姨,手里有一条20克的金项链,5年前花5000元买的,现在变现能卖9600元,赚了4600元,她笑着说:“早知道黄金涨这么多,当初多买几条就好了!”

这里要注意:金首饰变现会扣工艺费,赚的钱比投资金条少,但也比当初买的时候值钱,想变现的话现在是个好时机。

2. 做黄金相关生意的人:订单爆单,利润翻倍

比如金店老板、黄金回收商、黄金加工师傅,最近生意好到爆,赚得盆满钵满。

我家附近金店的老板说:“最近每天都有几十个人来买黄金,投资金条、金镯子、金项链卖得最好,有些热门款式都断货了,需要提前预定;回收业务也忙不过来,每天都有人来卖黄金,一天回收几百克,利润比平时翻了一倍。”

还有黄金加工师傅,以前一天顶多接3-4个单子,现在每天要接10多个,都是把旧金首饰融了黄金td能长期持有吗,重新加工成新款式,或者把小克数黄金换成大克数,加工费都赚到手软。

3. 准备结婚的人:彩礼里有黄金,省了不少钱

很多地方结婚有“三金”“五金”的习俗,彩礼里也会包含黄金。黄金涨价后,男方买黄金的成本增加,但如果是之前就买好了黄金当彩礼,相当于“省了一笔钱”。

我同学今年10月结婚,他爸妈去年就提前买了“三金”(金镯子、金项链、金戒指),总共50克,当时花了21000元;现在买同样50克黄金,需要24000元,直接省了3000元,他笑着说:“多亏爸妈有先见之明,不然现在得多花好几千。”

还有些家庭把黄金当彩礼的一部分,比如彩礼里包含100克黄金,以前值42000元,现在值48000元,相当于彩礼“升值”了,女方也觉得更划算。

4. 黄金投资者:靠差价赚钱,收益跑赢理财

有些专业的黄金投资者,靠“低买高卖”赚钱,这波涨价让他们赚得不少。比如有人在400元/克时买入,480元/克时卖出,1000克黄金就能赚80000元,收益比基金、股票还高。

就算是普通投资者,买了黄金ETF(交易所交易基金,不用持有实物黄金),也能享受金价上涨的收益。比如某黄金ETF,半年时间涨幅超过15%,而很多银行理财的年化收益只有3%左右,黄金投资的收益直接碾压。

三、哭晕在厕所!这5类人最吃亏,花钱更多

有人受益就有人吃亏,黄金大涨后,这5类人要多花钱,相当于“变相亏钱”,看看你有没有中枪:

1. 准备买黄金首饰的人:结婚、送礼要多花好几千

这是最惨的一类人!不管是结婚买“三金”、给长辈买金首饰,还是给自己买金镯子,都要比半年前多花不少钱。

真实案例:我堂妹准备明年结婚,最近去金店看“三金”,50克的黄金首饰,半年前只需要21000元,现在需要24000元,多花了3000元;她本来想买一个20克的金镯子,半年前8400元,现在9600元,多花1200元,她吐槽说:“黄金涨价涨得太离谱了,结婚成本都增加了!”

还有人想给妈妈买金项链当生日礼物,10克的项链,以前4200元,现在4800元,多花600元,虽然不算巨款,但也是一笔额外支出。

2. 准备给孩子办满月酒、周岁宴的人:黄金红包要多花钱

很多地方有给新生儿送黄金的习俗,比如送金锁、金手镯、金吊坠,黄金涨价后,送同样克数的黄金,要多花不少钱。

我同事今年5月给孩子办满月酒,准备给孩子买一个10克的金锁,半年前只需要4200元,现在需要4800元,多花600元;如果是送两个金手镯(20克),就要多花1200元,相当于多花了一顿满月酒的钱。

3. 做珠宝加工、黄金饰品生意的小商家:进货成本增加,利润变薄

大金店能把成本转嫁给消费者,但小商家没这个底气,进货成本增加了,又不敢随便涨价,怕失去客户,只能自己承担成本,利润变薄。

我家楼下开珠宝加工店的老板说:“以前进1公斤黄金,成本42万元,现在需要48万元,多花6万元,资金压力变大了;而且很多客户觉得黄金涨价了,都在观望,不轻易下单,生意比以前难做多了,利润比平时少了一半。”

4. 想靠黄金“以旧换新”的人:补的差价更多了

很多人想把旧金首饰换成新款式,以旧换新的规则是:旧金按当天回收价算,新金按当天售价算,补差价+工艺费。黄金涨价后,新金售价涨了,旧金回收价虽然也涨了,但涨幅没新金大,补的差价更多了。

比如你有一条10克的旧金项链,半年前旧金回收价400元/克(值4000元),新金售价420元/克(10克新金值4200元),补200元+工艺费;现在旧金回收价460元/克(值4600元),新金售价480元/克(10克新金值4800元),补200元+工艺费,看似差价一样,但如果新金比旧金重,比如15克新金,半年前补(15×420)-(10×400)=6300-4000=2300元,现在补(15×480)-(10×460)=7200-4600=2600元,多补300元。

我妈本来想把旧金戒指换成新款式,算了一下要多补500元,果断放弃了,说:“等金价跌了再换,现在换太亏了。”

5. 手里有黄金期货、黄金TD的人:风险变大,容易亏

黄金期货、黄金TD(延期交易)是杠杆交易,虽然金价上涨可能赚钱,但风险也很大,一旦金价下跌,损失会翻倍。

我一个朋友炒黄金期货,在470元/克时买入,本来想等涨到490元/克卖出,结果金价涨到480元/克后突然下跌黄金TD适合长期持有吗?金价暴涨背后的机会与风险,跌到460元/克,他亏了不少钱,只能割肉离场。

所以这类高风险的黄金投资,普通人别轻易碰,尤其是金价高位时,波动更大,一不小心就会亏本金。

四、黄金大涨后,普通人该怎么应对?分情况给出方案,不踩坑

黄金涨价后,不是所有人都要跟风买,也不是所有人都要赶紧卖,关键看你的需求,分情况给出应对方案,照着做就对了:

情况1:刚需买金(结婚、送礼、给孩子囤金)——别等,分批买,别买大品牌

如果是刚需,比如结婚要办“三金”、给长辈送生日礼物,别等着金价下跌,因为短期内金价可能不会跌太多,越等越贵,建议“分批买”,比如先买一部分,剩下的等金价稍微回落再买,分摊成本。

另外,别买周大福、老凤祥等大品牌的黄金首饰,它们的品牌溢价太高,同样是足金999,大品牌卖550元/克,本地金店只卖490元/克,10克就能省600元。买的时候优先选“无工费”或“低工费”的款式,比如光面镯子、简单的项链,工艺费便宜,能省不少钱。

我堂妹就是这么做的,先买了20克金镯子(光面款,工艺费50元/克),花了9800元+1000元工艺费=10800元;等金价跌到470元/克时,再买剩下的30克,能省3000元,比一次性买划算多了。

情况2:手里有黄金,想变现赚钱——刚需用钱就卖,不刚需就再等等

如果手里有黄金,现在需要用钱(比如还房贷、孩子学费、应急),可以果断变现,现在金价高位,能多卖不少钱;如果不刚需用钱,只是想赚钱,可以再等等,看看金价能不能涨到500元/克,再卖也不迟,但要注意设置“止盈点”,比如涨到490元/克就卖,别贪多,不然金价下跌可能会亏回去。

我表姐手里的100克投资金条,设置了490元/克的止盈点,涨到490元就卖,现在已经赚了7000元,比存银行划算多了;如果没设置止盈点,金价涨到480元又跌回470元,就白忙活一场。

另外,变现时别只找一家渠道,多对比银行、金店、线上平台,选报价最高的,比如100克黄金,每克多卖5元,就能多卖500元,积少成多。

情况3:想投资黄金,赚差价——优先选低风险渠道,别碰杠杆

如果想投资黄金,别买实物黄金(保管麻烦、变现要扣手续费),优先选低风险的渠道:

• 黄金ETF:在股票账户里就能买,像买股票一样方便,没有保管费、手续费低,最低1手就能买(大概400元左右),适合普通投资者;

• 银行黄金定投:每月固定投入一定金额,比如500元,分摊成本,风险低,适合长期投资(3年以上);

• 纸黄金:在银行APP上就能买,没有实物交割,手续费低,适合短期投资,但要注意及时止盈止损。

千万别碰黄金期货、黄金TD,杠杆太高,风险太大,普通人很容易亏本金。我一个同事炒黄金TD,半年亏了2万元,现在再也不敢碰了。

情况4:手里有旧金首饰,想以旧换新——要么等金价跌,要么直接变现买新的

如果想以旧换新,现在补的差价太多,不划算,建议要么等金价下跌(比如跌到450元/克以下)再换,要么直接把旧金首饰变现,用变现的钱买新的,这样更灵活,也可能更省钱。

比如你有一条10克的旧金项链,变现能卖4600元,用这4600元买一条10克的新金项链(490元/克),只需要补300元+工艺费,比以旧换新补的差价少。

我妈最后就是把旧金戒指变现了,卖了2300元,等金价跌了再用这2300元买新的,能省不少钱。

五、黄金投资最容易踩的6个坑,很多人亏本金,提前避开!

黄金大涨后,很多人跟风投资黄金,结果踩了坑,亏了本金,这6个坑一定要提前避开:

坑1:跟风买黄金首饰当投资,亏工艺费

很多人觉得买金首饰既能戴,又能投资,其实大错特错!金首饰有工艺费,变现时会扣工艺费,而且品牌溢价高,比如你花550元/克买的金首饰,变现时只能卖460元/克,10克就亏900元,根本不适合投资。

投资黄金一定要买“投资金条”“黄金ETF”“纸黄金”,没有工艺费和品牌溢价,变现时更划算。

坑2:相信“黄金能一夜暴富”,追高买入

黄金是长期投资品,不是短期暴富的工具,很多人在金价高位时追高买入,比如480元/克买入,结果金价下跌到460元/克,亏了不少钱,只能割肉离场。

投资黄金要抱着“保值”的心态,不是“暴富”的心态,长期持有(3年以上)才能赚钱,短期追高很容易亏。

坑3:买纪念金、定制金当投资,变现难

纪念金、定制金(比如生肖纪念币、奥运纪念金)除了黄金本身价值,还有收藏价值,但变现时收藏价值很难体现,大部分渠道只按黄金重量和纯度算钱,比如你花5000元买的纪念金,变现时只能卖4000元,亏了1000元。

所以投资黄金别买纪念金、定制金,优先买普通投资金条、黄金ETF。

坑4:觉得“金价只会涨不会跌”,满仓买入

没有只涨不跌的资产,黄金也一样,历史上黄金也有过大幅下跌的情况,比如2012年金价涨到1900美元/盎司,后来跌到1100美元/盎司,跌幅超过40%。

所以投资黄金别满仓买入,比如你有10万元闲钱,最多拿3万元买黄金,剩下的钱买理财、基金,分散风险,就算黄金下跌,也不会亏太多。

坑5:线上买黄金,遇到假平台被骗

黄金大涨后,很多假的线上黄金交易平台冒出来,打着“高收“低门槛”的旗号,骗普通人的钱。比如某假平台宣称“1元买黄金,日收益5%”,很多人被高收益吸引,投入几万块,结果平台直接跑路,本金血本无归。

防骗技巧:线上投资黄金,只选正规渠道——股票账户买黄金ETF、银行APP买纸黄金或黄金定投,别下载小众平台的APP,也别相信“日收益5%”“保本高收益”的宣传,都是骗局。

坑6:买“18K金”“彩金”当纯金投资,亏一半

18K金纯度只有75%,彩金大多也是18K金,很多人不懂,把它们当纯金(足金999)投资,结果变现时价格差一半。比如你花500元/克买的18K金首饰,变现时只能卖350元/克(75%×470),10克就亏1500元。

投资黄金一定要选“足金999”“足金9999”的产品,首饰上会标“Au999”“G999”,别买标“Au750”“G750”的18K金,也别买彩金、K金。

六、大家最关心的5个问题,一次性说透

1. 金价还会继续涨吗?能涨到500元/克吗?

答:短期内可能还会涨,涨到500元/克有希望,但长期不好说。因为国际形势、美元汇率、通胀情况都会影响金价,谁也没法精准预测。

对普通人来说黄金TD适合长期持有吗?金价暴涨背后的机会与风险,不用纠结“能不能涨到500元”,刚需买金就分批买,投资买金就设置止盈点(比如490元/克),涨到就卖,别贪多;手里有黄金想变现,刚需用钱就卖,不刚需就再拿一段时间,别盲目跟风。

2. 现在买黄金,会不会高位接盘?

答:如果是刚需(结婚、送礼),不存在“高位接盘”,因为你是用来用的,不是用来投资的,早买早用,总比越等越贵好;如果是投资,确实有高位接盘的风险,建议别一次性满仓买入黄金TD适合长期持有吗?金价暴涨背后的机会与风险,分批买,比如先买30%,剩下的等金价回落再买,分摊成本。

比如你想投资10万元买黄金ETF,先买3万元,要是金价跌到460元/克,再买3万元,跌到440元/克,再买4万元,这样平均成本就低了,就算金价下跌,也不会亏太多。

3. 黄金和银行理财、基金相比,哪个更靠谱?

答:没有绝对靠谱的黄金td能长期持有吗,适合自己的才最好:

• 追求稳健、不想承担风险:选银行理财(年化3%-4%),虽然收益低,但风险小;

• 能承受一定风险、想赚更高收益:选基金(股票型、混合型基金,年化收益可能10%-20%,但也可能亏);

• 想保值、抵御通胀:选黄金,虽然收益不一定高,但不会像理财、基金那样亏本金,适合长期持有。

我爸把一半闲钱存银行理财,一半买黄金ETF,他说:“这样就算理财收益低,黄金还能赚点,分散风险,心里踏实。”

4. 普通人买黄金,买多少合适?

答:建议不超过家庭总资产的10%-15%。黄金是“压箱底”的资产,不是日常理财工具,买太多会占用资金,而且黄金不生利息,长期持有也不会增值太多,适量配置就行。

比如家庭总资产100万元,买10-15万元的黄金就够了,剩下的钱存银行、买理财、基金,分散投资,风险更低。

5. 老年人适合投资黄金吗?

答:适合,但只适合买实物黄金(投资金条、简单的金首饰),别买黄金ETF、纸黄金,更别碰黄金期货。老年人投资黄金,主要是为了保值、应急,实物黄金看得见、摸得着,心里踏实,而且变现方便,急需用钱时能快速卖掉。

我爷爷手里有50克投资金条,他说:“把钱买成黄金,比存银行放心,就算以后急需用钱,拿去银行就能卖,还能多卖点钱,给子孙后代也能留个念想。”

七、最后说句实在话:黄金大涨,普通人别慌,按需应对就好

黄金涨价不是洪水猛兽,对普通人来说,不用盲目跟风买,也不用着急变现,核心是“按需应对”:

刚需买金的,别等、分批买,省工艺费和品牌溢价;手里有金想变现的,刚需用钱就卖,不刚需就设止盈点;想投资的,选低风险渠道,别碰杠杆,别满仓。

黄金历来是“乱世藏金”,现在经济波动、物价上涨,适量配置黄金确实能保值,但它不是“一夜暴富”的工具,别抱着“靠黄金赚大钱”的心态,不然很容易踩坑。

对大多数普通人来说,把日子过好、把工作做好,比纠结金价涨跌更重要。黄金只是资产配置的一部分,不是全部,合理规划自己的收入和支出,分散投资,才能让钱包更稳妥。

最后提醒大家:买黄金要去正规渠道(银行、大品牌金店、正规线上平台),别买假黄金;变现时多对比价格,带齐购买凭证,别被压价、被骗秤。