<{在线配资服务}>股份有限公司会计制度:投资收益相关会计处理及计提短期投资跌价准备

关于印发《股份有限公司会计制度--会计科目和会计报表》的通知(十八)

财政部关于印发《股份有限公司会计制度--会计科目和会计报表》的通知(十八) 1998年1月27日 财会字

1998

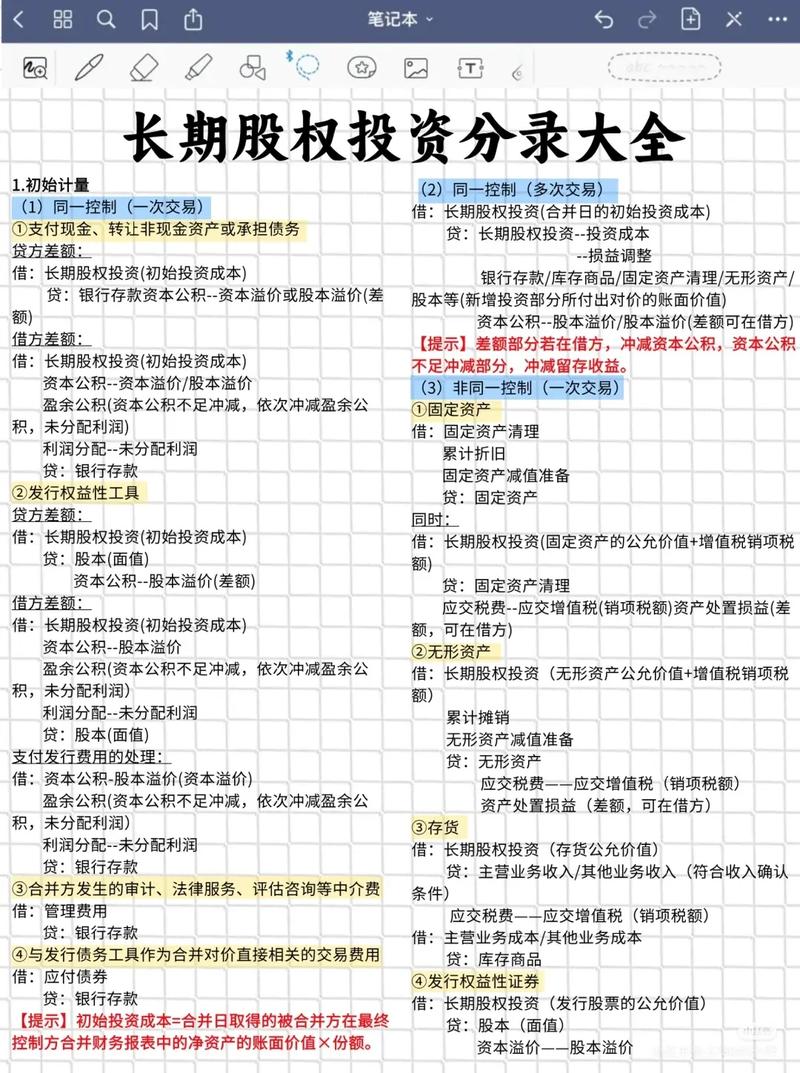

7号 (三)投资收益 1.出售短期持有的股票、债券或到期收回债券 借:银行存款(实际收到的金额) 投资收益(实际收到的金额小于短期投资实际成本与未领取股利或利息之和 的差额) 贷:短期投资(实际成本) 应收股利或应收利息(未领取的股利或利息) 投资收益(实际收到的金额大于短期投资实际成本与未领取股利或利息 之和的差额) 2.长期股权投资采用成本法核算的,被投资单位宣告发放现金股利或分派利润 借:应收股利 贷:投资收益 3.长期股权投资采用权益法核算的,被投资单位当年实现的净利润,公司应按分 享的份额 借:长期股权投资 贷:投资收益 被投资单位当年发生净亏损股份有限公司会计制度:投资收益相关会计处理及计提短期投资跌价准备,公司按应分担的份额 借:投资收益 贷:长期股权投资 4.出售或收回股权投资 借:银行存款、固定资产等(实际收到的金额或确定的资产价值) 投资收益(实际收到的金额或确定的资产价值小于长期股权投资帐面价值的 差额) 贷:长期股权投资(帐面价值) 累计折旧(估计的折旧) 投资收益(实际收到的金额或确定的资产价值大于长期股权投资帐面价 值的差额) 5.认购溢价发行在一年以上的债券,每期结帐时 借:长期债权投资--债券投资(应计利息)或应收利息 贷:长期债权投资--债券投资(溢折价)(当期应分摊的溢价) 投资收益(应计利息与应分摊溢价的差额) 6.购入折价发行的债券,每期结帐时 借:长期债权投资--债券投资(应计利息)或应收利息 长期债权投资--债券投资(溢折价)(当期应分摊的折价) 贷:投资收益(应计利息与应分摊折价的合计数) 7.出售或到期收回债券本息 借:银行存款等(实际收到的价款) 长期债权投资--债券投资(溢折价)(未摊销的溢价) 投资收益(差额) 贷:长期债权投资--债券投资(面值) 长期债权投资--债券投资(应计利息)或应收利息 长期债权投资--债券投资(溢折价)(未摊销的折价) 投资收益(差额) 8.股票、债券等短期投资的市价低于成本时计提短期投资跌价准备,按市价低于成本的金额 借:投资收益 贷:短期投资跌价准备 如该投资的市价又回升股份有限公司会计制度:投资收益相关会计处理及计提短期投资跌价准备,按其增加数 借:短期投资跌价准备 贷:投资收益 9.计提长期投资减值准备 借:投资收益 贷:长期投资减值准备 10.期末,将"投资收益"科目的余额转入"本年利润"科目 将"投资收益"科目的贷方余额全部转入"本年利润"科目的贷方 借:投资收益 贷:本年利润 将"投资收益"科目的借方余额全部转入"本年利润"科目的借方 借:本年利润 贷:投资收益 (四)补贴收入 1.按规定计算应收的补贴 借:应收补贴款 贷:补贴收入等 2.收到补贴 借:银行存款 贷:应收补贴款 3.期末,将"补贴收入"科目的余额转入"本年利润"科目 借:补贴收入 贷:本年利润 (五)营业外收入 1.发生营业外收入 借:待处理财产损溢 现金 银行存款 固定资产清理 应付帐款 资本公积 贷:营业外收入 2.期末股份有限公司会计制度:投资收益相关会计处理及计提短期投资跌价准备,将"营业外收入"科目的余额转入"本年利润"科目 借:营业外收入 贷:本年利润 十、利润和利润分配 (一)营业利润(或亏损)的结转 1.期末计提短期投资跌价准备,将"主营业务收入""其他业务收入""补贴收入""营业外收入"科目的余额, 转入"本年利润"科目 借:主营业务收入 其他业务收入 补贴收入 营业外收入 贷:本年利润 2.期末,将"主营业务成本""折扣与折让""主营业务税金及附加""其他业务支出" "存货跌价损失""营业费用""管理费用""财务费用""营业外支出""所得税"科目的余额, 转入"本年利润"科目 借:本年利润 贷:主营业务成本 折扣与折让 主营业务税金及附加 其他业务支出 存货跌价损失 营业费用 管理费用 财务费用 营业外支出 所得税 3.将"投资收益"科目的净收益转入"本年利润"科目 借:投资收益 贷:本年利润 4.将"投资收益"科目的净损失转入"本年利润"科目 借:本年利润 贷:投资收益 (二)利润分配 1.用盈余公积弥补亏损 借:盈余公积 贷:利润分配--盈余公积转入 2.提取盈余公积 借:利润分配--提取法定盈余公积、提取任意盈余公积 贷:盈余公积--法定盈余公积、任意盈余公积 3.提取法定公益金 借:利润分配--提取法定公益金 贷:盈余公积--法定公益金 4.分配给股东的现金股利 借:利润分配--应付优先股股利、应付普通股股利 贷:应付股利 5.分配的股票股利 借:利润分配--转作股本的普通股股利(应分配的股票股利金额) 贷:股本(股票面值) 资本公积--股本溢价(实际发放的股票股利金额与股票面值总额的差额) (三)结转全年利润(或亏损) 1.年度终了,将本年收入和支出相抵后结出本年实现的净利润,转入"利润分配" 科目 借:本年利润 贷:利润分配--未分配利润 2.年度终了,将本年收入和支出相抵后结出的净亏损计提短期投资跌价准备,转入"利润分配"科目 借:利润分配--未分配利润 贷:本年利润 3.年度终了,将"利润分配"科目下的其他明细科目的余额转入"利润分配--未分 配利润"科目 借:利润分配--未分配利润 贷:利润分配--提取法定盈余公积 --提取法定公益金 --应付优先股股利 --提取任意盈余公积 --应付普通股股利 --转作股本的普通股股利 借:利润分配--盈余公积转入 贷:利润分配--未分配利润 (四)以前年度损益调整 1.调整增加的以前年度利润或调整减少的以前年度亏损 借:有关科目 贷:以前年度损益调整 2.调整减少的以前年度利润或调整增加的以前年度亏损 借:以前年度损益调整 贷:有关科目 3.由于调整增加或减少以前年度利润或亏损而相应增加的所得税 借:以前年度损益调整 贷:应交税金--应交所得税 4.由于调整减少或增加以前年度利润或亏损而相应减少的所得税 借:应交税金--应交所得税 贷:以前年度损益调整 5.结转余额 如为贷方余额,借:以前年度损益调整 贷:利润分配--未分配利润 如为借方余额,借:利润分配--未分配利润 贷:以前年度损益调整 十一、股东权益 (一)股本 1.公司发行的股票,在收到现金等资产时 借:现金 银行存款(实际收到的金额) 贷:股本(股票面值和核定的股份总额的乘积计算的金额) 资本公积(实际收到的金额超过股本的差额) 2.按股东大会批准的利润分配方案分配股票股利 借:利润分配(股票股利的金额) 贷:股本(股票的面值) 资本公积(股票股利金额与股票面值的差额) 3.发行的可转换公司债券按规定转为股本时 借:应付债券--债券面值 应付债券--债券溢价(未摊销的溢价) 贷:股本(股票面值与转换的股数计算的股票面值总额) 银行存款或现金(支付的不可转换的部分) 应付债券--债券折价(未摊销的折价) 资本公积(差额) 4.按法定程序报经批准减少注册资本的 借:股本 贷:银行存款等 5.公司采用收购本公司股票方式减资的,按注销股票的面值总额减少股本,已购 回股票支付的价款超过面值总额的部分,依次减少资本公积和留存收益 借:股本 资本公积 盈余公积 利润分配--未分配利润 贷:银行存款 现金 购回股票支付的价款低于面值总额的部分 借:股本(股票面值) 贷:银行存款或现金(支付的价款) 资本公积(支付的价款小于股票面值的差额) (二)资本公积 1.溢价发行股票,在收到现金等资产时 借:现金或银行存款等(实际收到的金额) 贷:股本(股票面值和核定的股份总额的乘积计算的金额) 资本公积--股本溢价(溢价部分) 2.接受捐赠的固定资产 借:固定资产(同类资产的市场价格或根据所提供的有关凭据确定的价值及发生 的相关费用) 贷:累计折旧(估计的折旧) 银行存款(支付的相关费用) 资本公积--接受捐赠实物资产(差额) 3.接受除固定资产以外的其他实物资产捐赠,按照同类资产的市场价格或所提供 的有关凭据所确定的价值 借:原材料等 贷:资本公积--接受捐赠实物资产 4.按规定将接受捐赠的实物资产的价值转入营业外收入 借:资本公积--接受捐赠实物资产 贷:营业外收入 5.购买职工住房所有权或使用权,应由住房周转金负担的部分 借:住房周转金 贷:资本公积--住房周转金转入 6.以固定资产投资 借:长期股权投资(评估确认的固定资产净值和应交纳的增值税等流转税) 累计折旧(投出固定资产已提折旧) 贷:固定资产(投出固定资产的帐面原价) 应交税金(应交纳的增值税等流转税) 资本公积--资产评估增值(评估确认的固定资产净值大于投出资产帐面净 值的差额) 7.以除固定资产以外的实物资产和无形资产对外投资 借:长期股权投资(评估确认的价值和应交纳的增值税等流转税) 贷:无形资产、原材料(投出资产的帐面价值) 应交税金(应交纳的增值税等流转税) 资本公积--资产评估增值(评估确认的资产价值大于投出资产帐面价值的 差额) 8.以资本公积转增股本 借:资本公积 贷:股本 (三)盈余公积 1.提取盈余公积 借:利润分配--提取法定盈余公积 --提取法定公益金 --提取任意盈余公积 贷:盈余公积 2.用盈余公积弥补亏损 借:盈余公积 贷:利润分配--盈余公积转入 3.用盈余公积派送新股 借:盈余公积(派送金额) 贷:股本(股票面值和派送新股总数计算的金额) 资本公积--股本溢价(派送金额与派送新股面值总额的差额) 4.用盈余公积分配现金股利 借:盈余公积 贷:应付股利