<{在线配资服务}>锂盐行业现状洞察:价格波动下的供需再平衡与发展趋势前瞻

锂盐行业现状洞察与发展趋势前瞻

锂盐作为新能源产业的核心原材料,正经历着前所未有的产业变革。从电动汽车的电池包到储能电站的集装箱,从电动船舶的推进系统到低空经济的飞行器,锂盐的应用场景已突破传统工业边界,深度渗透至现代工业体系的每个角落。中研普华产业研究院的《2024-2029年中国锂盐行业研究及市场投资决策报告》指出,锂盐行业已从单一资源开发转向全生命周期生态竞争,技术迭代、资源争夺与产业链重构成为行业发展的三大核心命题。

一、行业现状:周期性调整中的结构性分化

(一)价格波动与供需再平衡

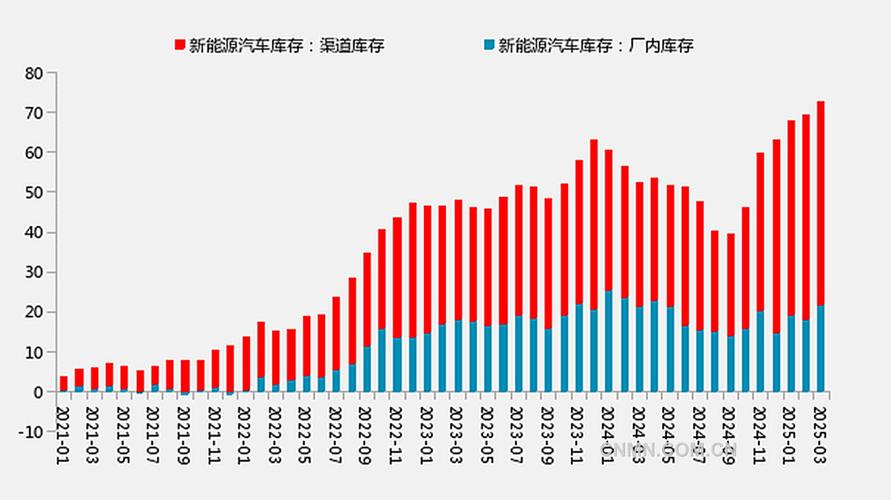

当前锂盐市场呈现“价格探底、供需磨底”的显著特征。中研普华分析模型显示,碳酸锂价格较峰值时期大幅下跌,行业平均毛利率压缩至个位数水平。这一波动本质上是供需关系动态调整的结果:一方面,南美盐湖、澳洲锂矿、非洲锂辉石等项目集中释放产能,全球锂资源供给量持续增长;另一方面,新能源汽车增速放缓、储能市场政策波动导致需求端预期修正。

具体来看,南美“锂三角”凭借资源禀赋优势,通过吸附法、膜分离法等技术突破,将生产成本压缩至行业最低水平;中国依托青海盐湖、江西锂云母、四川锂辉石等资源,形成“资源-冶炼-应用”一体化布局锂盐行业现状洞察:价格波动下的供需再平衡与发展趋势前瞻,产能占全球比重显著提升;非洲锂矿则以“低成本开采+快速扩产”策略抢占市场份额。然而,这种供给扩张并未完全匹配需求结构的升级。中研普华产业研究院的《2024-2029年中国锂盐行业研究及市场投资决策报告》预测,到2030年,高端市场(电池级碳酸锂,纯度≥99.5%)占比将突破75%锂电池的生产工艺要求,而新兴场景(如人形机器人、低空经济)的占比有望突破15%,需求端的“K型分化”对供给质量提出更高要求。

(二)资源分布与开发格局

全球锂资源分布呈现显著的地缘特征:南美“锂三角”以盐湖卤水为主,澳大利亚以锂辉石矿山著称,中国则形成“盐湖提锂+锂云母”双轮驱动模式。中研普华指出,资源端竞争已从“规模扩张”转向“质量优先”。

南美盐湖:智利、阿根廷、玻利维亚三国盐湖锂矿储量占全球半数以上,其中智利阿塔卡马盐湖锂浓度高、杂质少,适合大规模开发;阿根廷通过外资优惠政策吸引海外投资,多个盐湖项目进入商业化阶段;玻利维亚乌尤尼盐湖虽资源丰富,但受基础设施与政策限制开发进度滞后。

中国资源:青海盐湖通过吸附法、膜分离等技术创新,单吨碳酸锂生产成本大幅下降,年产量占全国总产量比例显著提升;江西宜春依托锂云母资源,通过“资源+技术+产业链”三维驱动,在锂盐加工领域形成独特优势;四川甲基卡锂辉石矿床品位较高,已成为国内锂盐供应的重要来源。

非洲矿区:津巴布韦、马里等国的锂矿项目加速开发,成为中国企业海外资源布局的重要方向,但地缘政治风险和基础设施短板制约着产能释放速度。

(三)技术迭代与成本重构

技术突破是推动锂盐行业成本下降的核心动力。中研普华产业研究院强调,盐湖提锂技术从“太阳池法”向“吸附+膜分离”升级,硬岩型锂矿通过“硫酸法-焙烧法”优化,使全球锂资源有效供给量显著增加。例如,国内科研机构研发的“电化学脱嵌法”,将盐湖提锂周期大幅缩短,且无需建设传统盐田;青海盐湖通过“纳滤+反渗透”技术,将锂回收率提升至95%以上;非洲锂矿则通过“露天开采+模块化选厂”模式,缩短投产周期。

在成本竞争方面,南美盐湖凭借资源禀赋和技术迭代占据全球产能主导地位,但资源国政策风险加剧;澳洲锂矿通过技术升级保持扩产灵活性,但成本较高;中国盐湖提锂技术突破使资源自给率大幅提升锂电池的生产工艺要求,同时通过“光伏+储能”一体化项目实现全流程绿电供应,降低碳排放成本。

(四)市场竞争与企业策略

全球锂盐行业集中度较高,主要产量集中在美国雅保、SQM公司、天齐锂业、赣锋锂业和等龙头企业。中研普华指出,头部企业的竞争策略呈现三大特征:

资源掌控与垂直整合:天齐锂业通过控股世界级锂辉石矿山,实现原料自给并外售富余矿石获取高额利润;赣锋锂业通过参股海外锂矿项目,稳定原料供应;藏格矿业凭借高品位盐湖资源,成功吸引紫金矿业入股,共同推进后续产能建设。

技术驱动与产品升级:赣锋锂业开发出高纯度氢氧化锂产品,满足高端电池厂商需求;宁德时代通过技术授权与联合开发,绑定高端客户,提升市场份额。

全球化布局与生态构建:宁德时代在德国建设工厂,满足欧洲车企订单需求;赣锋锂业在墨西哥建设锂盐工厂,贴近北美市场;雅化集团在澳大利亚设立研发中心,优化锂矿提纯工艺。

二、发展趋势:增长极的迁移与重构

(一)需求结构升级:从动力电池主导到多极化发展

中研普华产业研究院的《2024-2029年中国锂盐行业研究及市场投资决策报告》预测,未来五年锂盐需求将保持稳健增长,但增长动力发生根本性转变:

储能领域崛起:随着可再生能源发电占比的提升,锂离子电池在电网调峰、用户侧储能等领域的需求快速增长。国际市场研究机构预测,城市空中交通市场规模的扩张将带动高端锂盐需求爆发式增长。

新兴场景涌现:人形机器人对电池能量密度、循环寿命的要求,将推动专用级碳酸锂的开发;低空经济领域锂盐行业现状洞察:价格波动下的供需再平衡与发展趋势前瞻,无人机电池对轻量化、高功率的需求,可能催生“纳米级碳酸锂”等小众产品。

传统领域稳定:锂基润滑剂、陶瓷玻璃等传统需求保持稳定增长,但增速相对较慢。

(二)技术突破:前沿技术重塑成本曲线

技术迭代将是未来五年锂盐行业竞争的核心。中研普华强调,以下三大技术方向将重塑行业格局:

盐湖提锂技术升级:直接提锂技术(DLE)的突破,使地热卤水、油气田水等非常规资源进入商业化视野;梯度耦合膜分离技术将盐湖锂浓度提取门槛大幅降低,显著提升资源利用率。

硬岩型锂矿工艺优化:通过“硫酸法-焙烧法”的持续改进,锂辉石提锂的锂回收率显著提升;锂云母提锂领域锂盐行业现状洞察:价格波动下的供需再平衡与发展趋势前瞻,隧道窑焙烧、压煮法等新技术突破废渣处理瓶颈,实现无废化生产。

回收技术成熟:全球锂电池回收市场快速扩张,先进回收技术使锂回收率大幅提升,形成“城市矿山”与原生矿山的双资源保障体系。例如,格林美通过“湿法回收+火法回收”组合工艺,实现动力电池中锂的95%以上回收率,单吨回收成本较原生矿生产低。

(三)产业链重构:从线性竞争到生态共生

未来五年,锂盐产业链将呈现“上游多元化布局、中游差异化创新、下游生态融合”的发展趋势:

上游资源获取:企业通过控股、参股、长协等方式构建多区域、多类型资源组合;采用新型提锂工艺降低现金成本;在非洲等新兴产区实施本地化运营,降低合规风险。

中游产品升级:锂盐加工环节正从“同质化竞争”向“差异化创新”转变。高端化方面,氢氧化锂、金属锂等细分市场通过工艺创新建立技术壁垒;定制化方面,根据客户需求开发特定粒径、纯度的锂盐产品;循环化方面,将锂盐生产与回收业务有机结合,构建闭环供应链体系。

下游生态构建:头部企业通过“资源开发+电池制造+回收利用”全产业链布局,降低供应链风险;跨界玩家(如家电企业、化工企业)通过储能电池赛道切入碳酸锂市场,推动“家电+能源”“化工+材料”的深度融合。中研普华预测,到2030年,具备全产业链整合能力的企业将占据行业大部分利润份额。

(四)可持续发展:绿色化与低碳化转型

随着全球环保政策的趋严与碳关税的实施,锂盐企业需采用低碳工艺,减少生产过程中的环境污染。中研普华指出,以下三大路径将成为行业绿色转型的关键:

清洁能源替代:青海盐湖通过光伏发电满足部分生产用电,降低碳排放;宁德时代德国工厂采用可再生能源,实现全流程低碳生产。

副产品高值化利用:锂盐生产过程中的硫酸钠、元明粉等副产品实现高值化利用,提升资源综合利用率。

回收网络建设:企业通过建立“生产-使用-回收”的闭环体系,实现锂资源的循环利用。

中研普华产业研究院强调,未来五年将是行业格局重塑的关键期,企业需要完成从资源依赖型向技术驱动型、从线性竞争向生态共生、从成本领先向价值创造的三大转型。对于投资者而言,盐湖提锂技术、电池回收、高端锂盐等领域将涌现出超额收益机会;对于从业者来说,掌握新型提锂工艺、数字化矿山管理、固态电池材料研发等跨界能力将成为职业发展的关键。在这场全球资源与技术的博弈中锂电池的生产工艺要求,唯有整合“低成本资源+前沿技术+绿色制造”能力的企业,方能主导行业新秩序。

......

欲知更多详情,可以点击查看中研普华产业研究院的《2024-2029年中国锂盐行业研究及市场投资决策报告》。