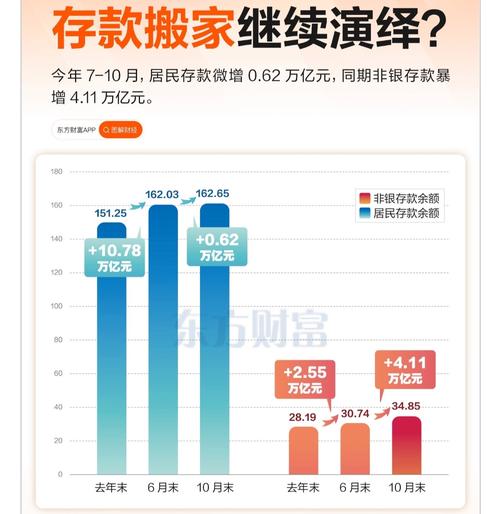

<{在线配资服务}>2024 年公司法实施后,存量公司减资有何风险?

2024年7月1日起实施的《中华人民共和国公司法》(以下简称新公司法)明确要求有限责任公司注册资本5年实缴,后国务院发布第784号国务院令规定2024年6月30日前登记设立的有限责任公司根据剩余认缴出资期限长短按照规定调整出资期限。新公司法和国务院令出台后将引发大量存量公司因注册资本问题匆忙减资,减资固然可以达到减少股东出资义务的目的,但在减资操作中,亦存在系列法律风险,延法君详细整理了新公司法中关于减资的相关条款,并作出风险提示。

一、公司减资

公司减少注册资本简称公司减资减少注册资本是利好还是利空,是指由于资本的过度积累或亏损严重,公司会根据其生产经营的实际情况2024 年公司法实施后,存量公司减资有何风险?,依照法定条件和程序,减少公司的资本总额。按照公司资本维持不变的原则,公司资本已经确定2024 年公司法实施后,存量公司减资有何风险?,非经法定程序不得随意改变。然公司存在预定资本过多、亏损严重时,应允许公司依照法定程序来减少公司资本。

二、减资条件与程序

新公司法将公司减资分为普通减资和简易减资两类,且为了更好维护债权人利益,制定了比增资更为严格的程序。

(一)普通减资

新公司法第224条对公司普通减资程序作出相关规定,公司减资的条件和程序如下:

1.公司应当编制资产负债表及财产清单;2.形成公司决议。依据新公司法第59条和第112条,第67条和第120条,董事会制定减资方案,股东会表决通过关于减资的决议;3.通知债权人并对外公告。公司应当自股东会作出减少注册资本决议之日起十日内通知债权人,并于三十日内在报纸上或者国家企业信用信息公示系统公告;4.进行债务清偿或提供担保。债权人自接到通知之日起三十日内,未接到通知的自公告之日起四十五日内,有权要求公司清偿债务或者提供相应的担保;5.办理减资变更登记手续。公司经营范围及其经营范围变更仍需到公司登记机关登记办理登记。

(二)简易减资

新公司法第225条新增了简易减资制度,确立了公司弥补亏损情况下更为简化的程序,提高了减资效率。简易减资的适用条件如下:

1.减资补亏在顺位上具有劣后性。公司应优先用当年利润、任意公积金与法定公积金补亏,不足的才能用资本公积金补亏,仍有亏损的,可以减少注册资本弥补亏损。2.简易减资非强制要求。只要满足弥补亏损的前提条件,公司只是可以选择进行简易减资而非必须要求强制适用。3.不得分配股东利润或者免除股东出资义务。依据新公司法第225条第一款规定,减少注册资本弥补亏损的,公司不得向股东分配,也不得免除股东缴纳出资或股款的义务。本条规定的减资为简易减资,其核心特征是公司登记的注册资本虽然减少但公司责任财产并未发生变化减少注册资本是利好还是利空,在减资的过程中股东并未实际抽回出资,公司偿债能力不受影响。公司在完成账面上的简易减资程序后,仍有两项法定程序需遵守:

1.对外公告。根据新公司法第225条第二款规定,公司应当自股东会作出减少注册资本决议之日起30日内在报纸上或者国家企业信用信息公示系统公告。与普通减资程序有所区别的是,公司作出弥补亏损的减资决议后,无须通知和公告债权人,债权人也无权要求公司立即清偿或提供担保。2.利润分配的限制条件。根据新公司法225条第三款规定,在法定公积金和任意公积金累计额达到公司注册资本50%前,不得分配利润。

三、违法减资的法律后果

新公司法第226条规定:“违反本法规定减少注册资本的,股东应当退还其收到的资金2024 年公司法实施后,存量公司减资有何风险?,减免股东出资的应当恢复原状;给公司造成损失的,股东及负有责任的董事、监事、高级管理人员应当承担赔偿责任。”

本条对违法减资的责任作出了规定,其构成要件一般为:1.违反公司法的减资规定;2.相关人具有过错;3.减资给公司造成了损失;4.减资与公司的损失之间具有因果关系。违法减资相关人员应当承担违法减资责任,可分为两种类型:一是违法减资返还或者恢复责任;二是违法减资的赔偿责任。股东及负有责任的董事、监事、高级管理人员应当就公司因违法减资受到的损失向公司承担过错赔偿责任。

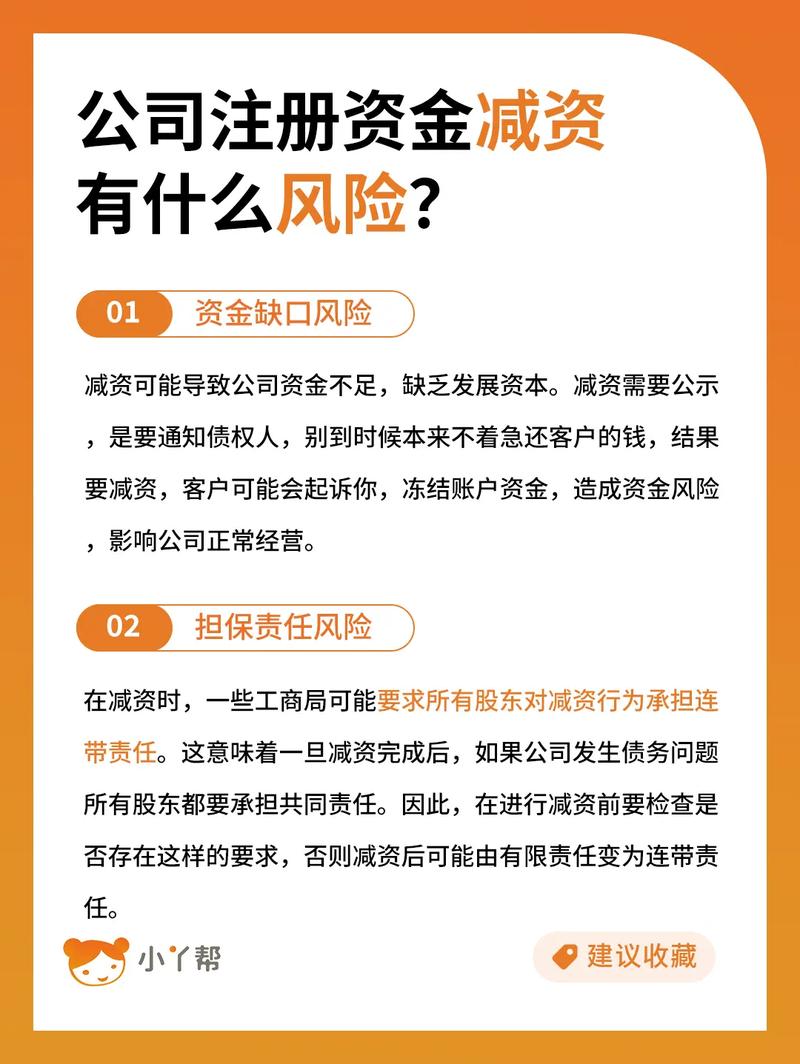

四、减资的注意事项

在处理减资业务时,为有效避免减资程序瑕疵,减少不必要的纠纷,作出如下风险提示:

风险一:

减资决议效力

公司合法减资的前提是具有有效的减资决议,否则会导致减资无效。根据新公司法第59条和第66条规定,股东会作出减资决议应当经代表三分之二以上表决权的股东通过。若减资决议未到达前述比例,将直接导致该决议无效。

风险二:

通知债权人合规

减资未通知债权人的,不对债权人产生对抗效力。根据新公司法第224条第二款规定减少注册资本是利好还是利空,公司在实施减资过程中,告知债权人的分为两种方式:1.已知债权人或明确债权人按照“通知+公告”的方式;2.未知债权人按照“公告”的方式。

风险三:

不当减资的后果

根据新公司法第226条,违法减资的后果是导致公司股东恢复到减资前的股权状态或者由公司股东在减资范围内对债权人承担责任;违法减资的担责主体将不仅限于负有出资义务的公司股东,董事、监事、高管因对公司负有信义义务,其亦是担责主体。

风险四:

减资还需考虑税务风险

公司无论是实质减资还是形式减资,股东都将获得利益,或从公司返还了出资,或免除了股东出资义务,或弥补了公司的亏损。公司减资中的“资”,若系投资收回部分,无所得无税;若系留存收益部分,将视同利润分配,按法人股或自然人股的不同缴纳所得税;若还有其他所得,视为股权转让所得,按投资财产转让所得缴税。

风险五:

特别关注存在争议的债权人

若公司减资过程中,对某一交易方是否存在债权不明确,或者即便存在债权但是债权金额无法明确,对后续清偿或提供担保无法明确时,触发不当减资的风险更大,故,选择减资的时机也需综合考虑。

供稿:民二庭

文字:高雪雪 杨博