<{在线配资服务}>恒大风雨飘摇之际,海外家族信托为何能安然无恙?香港与内地家族信托差异解析

当恒大这座商业帝国风雨飘摇之际,有一个独立的财富王国却安然无恙,纹丝不动。这便是许家 son设立的那个远在海外的家族信托。这个强烈的反差,恰恰是今天我们要探讨的核心:一道真正有效的财富防火墙,究竟应该如何筑就?

伴随中国经济的飞速发展,一代又一代的企业家积累了前所未有的财富。如今,如何稳健地守住这份来之不易的财富,并将其顺利传承给子孙后代,已成为众多高净值家族最为紧迫和深远的时代命题。在诸多财富管理工具中,家族信托无疑是备受青睐的“压舱石”。然而,在“一国两制”的独特框架下,香港与中国内地家族信托的制度却呈现出显著差异,这些不同直接影响着财富的安全性、灵活性和持久性。今天,我们将深入剖析两者之间的核心区别,并探讨为何香港家族信托正成为内地高净值人士跨境财富管理与传承的优先选择。

#01

根基之别 —— 百年普通法与新生大陆法的制度鸿沟

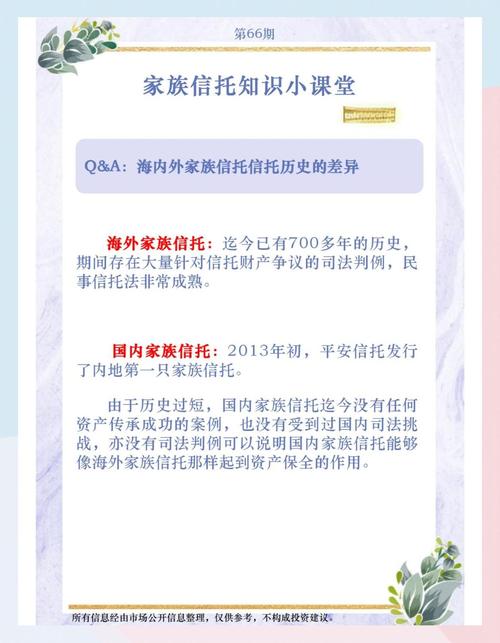

回顾家族信托的发展历史,香港和内地走过了截然不同的道路。香港信托的法律体系承袭英国普通法恒大风雨飘摇之际,海外家族信托为何能安然无恙?香港与内地家族信托差异解析,至今已有逾百年历史,其运作模式成熟,法律体系完整。香港《受托人条例》在2013年经过重大修订,允许设立永久信托,并明确强化了受托人的责任,使其在国际信托竞争中更具优势。相比之下,中国内地的《信托法》则成立于2001年,至今仅有二十余年历史,许多具体问题尚缺乏明确条款。尽管2025年《信托法》迎来修订,旨在推动信托财产登记等制度完善,但其发展仍处于早期阶段。内地信托的早期设立目的更多是为了解决改革开放初期国家经济建设急需的资金和技术支持,以营业信托为主,民事信托和慈善信托为辅。而香港信托则以财富隔离与传承为主要功能,以明示私人信托为主。

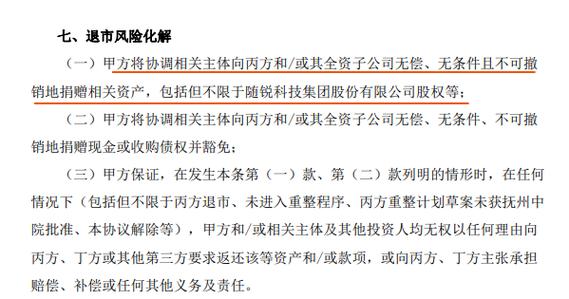

这种法律基础的不同,也直接影响了信托可以承载的资产类型。香港信托承袭普通法系的“双重所有权”概念。这意味着受托人持有资产的法定所有权,而受益人则享有其衡平法权益或受益所有权。这种所有权的分离是信托资产保护功能的基石。在香港,信托可以灵活地承载各类资产,包括现金、全球有价证券、不动产、非上市公司股权、艺术品、知识产权等多元化资产。而中国内地属于大陆法系,物权法遵循“一物一权”的基本原则,即一项财产只有一个所有权主体。为了引入信托制度恒大风雨飘摇之际,海外家族信托为何能安然无恙?香港与内地家族信托差异解析,内地的《信托法》刻意使用了“委托财产权给受托人”的表述,而非明确的“所有权转移”。这种模糊性导致在实践中,非现金资产,特别是企业股权和不动产,几乎无法有效装入内地家族信托。例如,将企业股权或不动产转入内地信托,往往会被税务机关“视同销售”,并按公允价值征收高额流转税和所得税,这使得设立成本高昂到令人望而却步。这意味着,一笔10亿元的股权如果想装入内地信托,可能瞬间就要面临高达数亿元的现金税务支出,这对于任何企业家而言都是一个沉重的负担。在我为高净值客户服务的经验中,这几乎是内地企业家在设立股权信托时遇到的第一道、也是最高的一道坎。

#02

实效之辨 —— 从资产隔离到隐私保护的效力差异

除了法律框架和资产范围,家族信托最受关注的功能莫过于资产隔离。在香港,信托具有强大且经受考验的资产隔离功能。一旦资产合法转移至信托名下,它们便法律上独立于委托人的个人财产,可有效抵御未来的个人债务、商业失败、恶意索偿以及婚姻财产分割等风险。香港的法律还特别强调信托保护,甚至允许设立永久信托和不可撤销信托,进一步强化资产隔离效果。著名案例,如香港富商庞鼎文通过离岸信托架构成功避免了遗产税风险,印证了其可靠性。与之相对,中国内地信托虽然《信托法》规定了信托财产的独立性,但在司法实践中,这种保护并非坚不可摧。如果委托人保留过多控制权,或信托设立目的被认定为损害债权人利益的恶意转移,法院有可能会“击穿”信托,导致资产隔离失败。

谈及隐私保护,香港信托拥有高度的保密性。香港信托属于私人法律安排,其设立及内容无需在任何政府机构进行公开登记或注册。受《个人资料(私隐)条例》严格保护,信托契约内容、条款及财产都严格保密,绝不对外公开,极大程度保障了客户的私隐。即使发生争议,当事人也可以选择通过保密仲裁等方式解决恒大风雨飘摇之际,海外家族信托为何能安然无恙?香港与内地家族信托差异解析,避免家族事务和财务细节公之于众。相比之下,目前所有在中国内地成立的民事信托,都需要向中国信托业登记协会报备,并通过信托公示才能生效。这种公示要求使得信托的隐私荡然无存,完全起不到隐私保护的作用。

#03

市场之选 —— 为何资本与信任流向香江?

正是基于上述多重差异,内地高净值人士对香港家族信托偏爱有加,其动因是多方面的。

首先,香港法律体系的成熟与司法稳定性提供了无与伦比的确定性。香港信托可永久存续,不受任何法定时限约束,这使得真正的多代乃至“王朝”级别的财富传承成为可能。此外,香港法律明确规定,凡是转移至香港信托的动产,均不受任何外地的强制继承规则所管辖,这对于来自大陆法系国家(如中国内地)的委托人至关重要,允许其完全按照个人意愿分配财产。

其次高资产净值客户确认,香港的税务优势也极为显著。香港自2006年2月起已取消遗产税。这意味着财富传承过程中无需考虑遗产税的影响,与全球许多征收高额遗产税的国家(如英国最高40%,美国、德国50%,日本高达55%)形成鲜明对比。香港不征收资本利得税,信托资产的增值部分无需缴纳该税。香港还与全球52个经济体签署了全面性避免双重课税协定,为家族信托的跨境投资提供了税务便利。此外,2023年5月生效的《2023年税务(修订)(家族投资控权工具的税务宽减)条例》允许符合条件的单一家族办公室管理的家族投资控权工具享有0%的优惠利得税税率高资产净值客户确认,进一步增强了香港的吸引力。

再者,强大的资产隔离功能是企业家选择香港信托的关键考量。例如,李兆基家族通过离岸信托将核心股权装入独立法律实体,有效避免了债务纠纷或婚姻变动对资产的分割。361度国际有限公司的家族股东也通过BVI信托架构将公司股权转入信托计划,实现了资产保护。即便许家印破产,其为儿子设立的不可撤销、不可更改、不可追赃的家族信托基金仍不受影响,不受任何外力影响,谁也无权清算其本金用于偿还债务。融创中国董事长孙宏斌、京东刘强东、阿里巴巴马云等众多内地富豪,其核心资产均通过离岸信托持有,有效隔离了国内法律和经济风险。

最后,香港的国际金融中心地位和完善的专业服务生态系统,为内地高净值人士提供了便捷的全球资产配置平台。香港资本可以完全自由流动,不设任何外汇管制,信托资产可以在全球范围内进行配置。香港汇聚了全球顶尖的律师、会计师、银行家和信托专家,能为复杂的家族信托提供一站式专业服务。

家族财富的传承,不仅仅是数字的交接,更是家族精神、价值观和愿景的延续。选择合适的信托设立地高资产净值客户确认,如同为家族基业选择一方坚实沃土,使其在时代变迁中根深叶茂。香港家族信托凭借其成熟、稳健、灵活且受国际认可的法律框架,无疑为中国高净值人士提供了一套在中国内地目前尚无法完全企及的财富安全与传承体系。然而,家族信托绝非标准化的金融产品,其成功与否完全取决于量身定制的顶层设计。因此,委托人务必与具备深厚专业知识和丰富实践经验的专家团队合作,方能构建一个精准满足家族独特需求、实现基业长青的信托架构。因此,我常常对我的客户说,选择信托,有时比选择投资标的更为重要,因为它决定了财富传承的起点和基石。

归根结底,选择香港还是内地,并非选择一个地点,而是选择一种法律的确定性。在一个充满变数的世界里,这种确定性,才是家族财富穿越周期、行稳致远真正的‘定海神针’。