<{在线配资服务}>银行存款利率为啥降?经济增速换挡和货币政策宽松是主因

**存款利率跌入“0”字头:低息时代重塑居民财富配置格局**

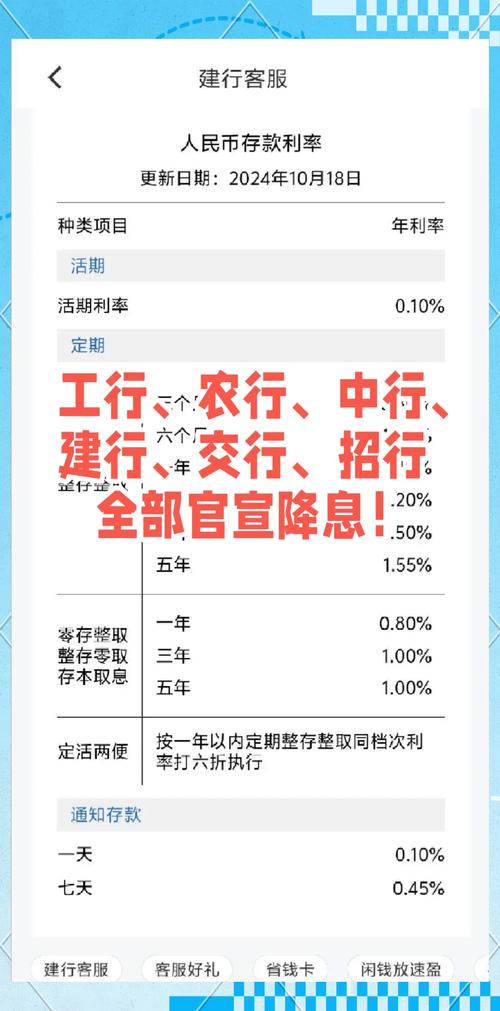

近日,国内多家银行再度下调存款利率,部分一年期及以下期限的定期存款产品年化利率已跌破1%,正式进入“0”字头区间。这一现象标志着我国居民长期依赖的“无风险收益”正加速缩水,低利率甚至接近零利率的时代悄然来临。在经济增速换挡、货币政策持续宽松的背景下,存款利率的持续下行不仅改变了储户的理财预期,更深刻影响着整个金融生态和家庭资产配置逻辑。

据中国人民银行最新公布的数据显示,截至2024年6月,全国主要商业银行一年期整存整取定期存款平均利率已降至0.95%左右,较2023年初下降近40个基点。部分中小银行为控制负债成本,甚至将三个月、六个月期定存利率下调至0.7%以下。与此同时,活期存款利率普遍维持在0.2%—0.3%之间,实际购买力在通胀环境下持续被侵蚀。以当前CPI约0.8%的同比涨幅计算,多数存款产品的实际收益率已为负值。

此次利率下行并非孤立事件,而是近年来货币政策传导机制与银行净息差压力共同作用的结果。自2022年以来,为应对经济下行压力,央行多次通过降准、降息引导市场利率走低。2023年6月和2024年2月,六大国有银行先后两轮集体下调存款挂牌利率,随后股份制银行和城商行迅速跟进。业内人士指出,银行净息差已收窄至历史低位——2024年一季度末,商业银行整体净息差仅为1.69%,逼近1.8%的监管警戒线。在此背景下,压降高成本负债、优化存款结构成为银行维持盈利的必然选择。

对普通储户而言,“存款躺赚”的时代已然终结。北京朝阳区一位退休教师李女士告诉记者:“以前一年期定存还能拿到1.75%,现在连1%都不到银行理财利率下降原因,10万元存一年利息不到1000元,还不够买几袋米。”类似感受在全国范围内普遍存在。尤其对于风险承受能力较低的中老年群体,存款几乎是唯一的理财方式,利率的持续走低直接削弱了其养老储备的增值能力。

面对“0”字头利率,居民财富管理行为正在发生结构性转变。一方面,部分资金开始流向货币基金、国债逆回购等相对安全但收益略高的现金管理工具。数据显示,2024年上半年,余额宝等主流货币基金7日年化收益率维持在1.8%—2.2%之间,显著高于同期银行定存。另一方面,更多投资者被迫“走出舒适区”,尝试配置银行理财、债券型基金乃至权益类资产。中国银行业协会报告显示,2024年一季度银行理财产品存续规模同比增长12.3%,其中中低风险产品占比超七成,反映出投资者在追求收益与控制风险之间的谨慎平衡。

值得注意的是,存款利率下行也暴露出我国居民金融素养与资产配置能力的短板。长期以来,国内家庭资产过度集中于银行存款和房地产。央行2023年城镇储户问卷调查显示,仍有58.2%的受访者倾向于“更多储蓄”,远高于“更多投资”(22.1%)的比例。这种路径依赖在低利率环境下可能加剧财富缩水风险。专家呼吁,金融机构应加强投资者教育,帮助公众建立多元化、长期化的资产配置理念,而非简单追逐短期高收益。

从宏观层面看,存款利率进入“0”字头是经济转型期的必然产物。在全球主要经济体普遍维持低利率甚至负利率的背景下,中国货币政策虽保持相对独立性,但难以完全脱离国际趋势。更重要的是,低利率环境有助于降低实体经济融资成本,支持科技创新、绿色转型等国家战略领域的发展。然而,如何在稳增长与防风险之间取得平衡,避免资金空转或过度流入资产泡沫,仍是政策制定者面临的重要课题。

监管层对此已有充分预判。2024年5月,国家金融监督管理总局发布《关于规范银行存款创新产品管理的通知》,明确要求银行不得通过“高息揽储”扰乱市场秩序银行理财利率下降原因,同时鼓励开发与养老、教育等场景结合的特色储蓄产品。此外银行存款利率为啥降?经济增速换挡和货币政策宽松是主因,个人养老金制度的全面推广也为居民提供了税收优惠下的长期投资渠道。截至2024年6月底,个人养老金账户开户人数已突破6000万银行存款利率为啥降?经济增速换挡和货币政策宽松是主因,累计缴存金额超800亿元,显示出政策引导下居民理财意识的逐步觉醒。

展望未来,存款利率大概率将在低位徘徊甚至进一步下行。清华大学金融与发展研究中心主任马骏指出:“随着人口老龄化加深和潜在经济增长率放缓,中国或将长期处于低利率环境。居民需重新审视‘保本’思维,学会在风险可控的前提下获取合理回报。”这意味着,从“储蓄大国”向“投资强国”转型,不仅是金融体系升级的要求,更是每个家庭实现财富保值增值的必由之路。

在这场静悄悄的金融变革中,银行、监管机构与普通民众都需要做出适应性调整。对银行而言,需加快从“利差依赖”向财富管理、综合服务转型;对监管层来说,应完善多层次资本市场建设,提供更多安全、透明的投资选择;而对每一位储户,则需主动学习金融知识,构建适合自身生命周期的资产组合。唯有如此,才能在“0”字头利率的新常态下银行理财利率下降原因银行存款利率为啥降?经济增速换挡和货币政策宽松是主因,守护好自己的“钱袋子”,并为中国经济高质量发展注入微观活力。