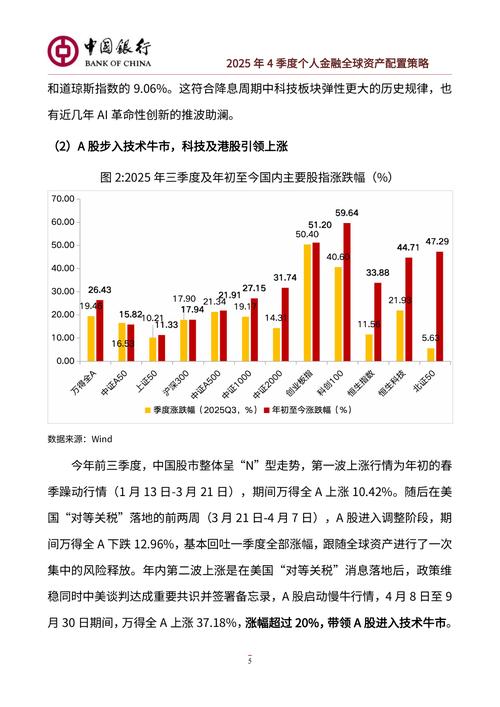

<{在线配资服务}>银行理财利率为啥下降?未来利率走向及银行揽储策略是关键

有些银行5年期利率比3年期低,主要是因为银行预判未来利率会进一步下降,并面临净息差收窄的压力,从而主动调整负债结构以避免长期高成本锁定。

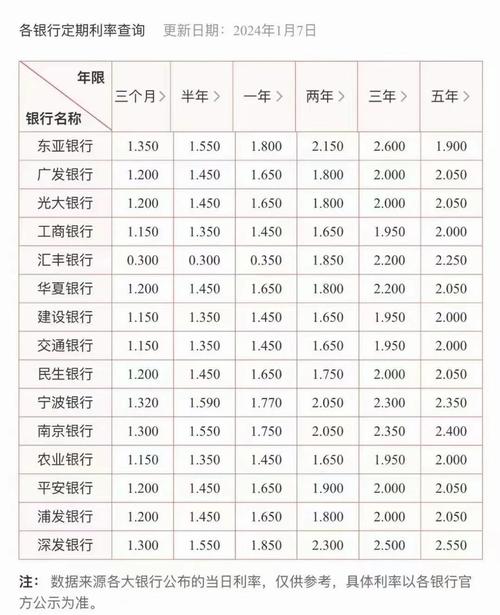

更关键的是,这种“利率倒挂”现象并非偶然,而是低利率环境下银行经营策略的集中体现。例如,工商银行3年期定存利率为1.90%,而5年期仅1.55%;建设银行情况类似,3年期利率1.90%,5年期降至1.55%。部分中小银行如汝阳兴福村镇银行银行理财利率下降原因,3年期利率1.95%也高于5年期的1.70%。

这背后是银行在春节揽储季中的理性选择。

银行预判未来利率下行

银行吸收存款相当于获得负债银行理财利率为啥下降?未来利率走向及银行揽储策略是关键,需要支付利息。如果银行预判未来市场利率会继续走低,那么现在以较高利率吸收一笔5年期存款,就等于锁定了未来五年的高成本。当未来贷款利率下降时,这笔存贷业务就可能亏损或严重压缩利润空间。因此,银行倾向于压低长期存款利率,减少潜在风险。

经济学家指出,随着央行持续推行宽松货币政策银行理财利率下降原因,市场普遍预计利率可能会进一步下降。银行对于长期资金的需求并不迫切,反而更愿意引导客户选择短期产品。

这种预期管理体现在银行的“久期管理”中——工商银行内部人士透露,在未来利率下降的预期下,总行希望分行能减少长期存款占比,以降低利率风险。

净息差压力与负债结构调整

当前银行业的盈利核心——净息差(净利息收入与生息资产的比例)已处于历史低位。2025年银行业净息差跌至1.42%,逼近盈亏警戒线。面对这一压力,银行必须优化负债端成本。

因此银行理财利率为啥下降?未来利率走向及银行揽储策略是关键,通过下调5年期等长期存款利率,银行可以减轻整体付息负担银行理财利率为啥下降?未来利率走向及银行揽储策略是关键,为微薄的净息差争取喘息空间。多家银行甚至下架了5年期定期存款产品,国有大行如工、农、中、建、交、邮储已集体下架5年期大额存单。

银行转型与储户应对

银行的目标正从“揽储为王”转向“资产配置”。在利率市场化导致息差收窄的背景下,银行更注重为客户提供涵盖理财、保险、基金等产品的综合金融方案银行理财利率下降原因,以提升中间业务收入。压低长期存款利率,也能引导储户资金流向财富管理产品,实现客户总资产(AUM)的增长。

对储户来说,遇到利率倒挂时不必盲目追求长期锁息:

总之,5年期利率低于3年期,是银行在低利率时代下的“自保”策略。储户需要理解这一变化,灵活调整资金配置,才能更好地应对利率下行的大趋势。