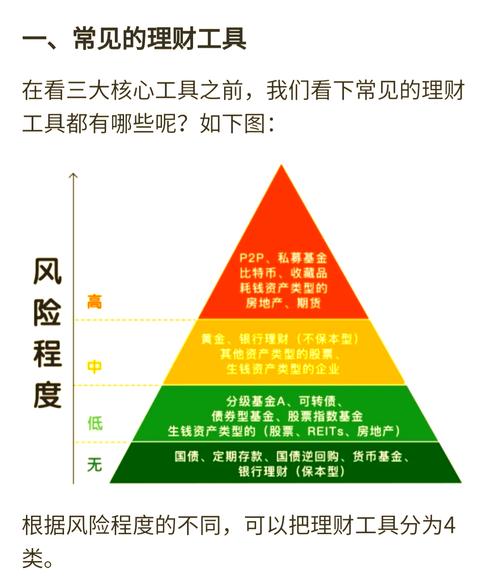

<{在线配资服务}>2024年低风险高收益理财风口,普通人也能抄作业

“把钱存银行,一年利息够买几斤排骨?”

最近后台收到太多粉丝吐槽:定期存款利率一降再降,余额宝收益跌破2%,手里的钱越存越“缩水”,想理财又怕亏,难道普通人就只能眼睁睁看着钱贬值?

其实不是理财没机会,而是你没找对方向。今天就给大家拆解3个2024年实打实的“低风险高收益”理财风口,不用懂复杂公式,不用大额本金,新手也能直接抄作业,记得点赞收藏,避免后面找不到!

一、国债逆回购:节假日“捡钱”神器2024年低风险高收益理财风口,普通人也能抄作业,无风险稳赚

先给大家说一个几乎零风险的理财方式——国债逆回购,很多老股民都靠它在节假日“躺赚”,新手看完也能秒懂。

简单说低风险投资理财业务,国债逆回购就是你把钱借给国家,国家用国债做抵押,到期后连本带利还给你。因为有国家信用背书,相当于“无风险理财”,而且收益经常“暴击”。

就像去年国庆前,1天期国债逆回购收益冲到了5%以上,10万元存1天就能赚13块多,比余额宝1个月的收益还高;春节、元旦等节假日前后,收益更是经常突破6%,比一年期定期存款还香。

操作也特别简单:打开股票APP,搜索“国债逆回购”,选择对应期限(1天、7天、14天等),输入金额直接下单就行,到期后本金和利息会自动到账,不用盯盘,适合怕麻烦的普通人。

二、结构性存款:保本+高收益,新手首选

如果觉得国债逆回购期限太短,想找一个能稳定拿3%-4%收益的理财,结构性存款绝对是新手首选。

可能有人会问:“现在不是不让卖保本理财了吗?”其实结构性存款是“保本浮动收益”,也就是说本金100%安全,收益则根据挂钩的金融产品(比如黄金、汇率、股票指数)表现来定,最低能拿到保底收益(一般1%-2%),行情好的时候能拿到3%-4%的高收益,比普通定期存款高一大截。

我身边有个宝妈,去年买了一款挂钩黄金的结构性存款,期限6个月,最后拿到了3.8%的收益,10万元存6个月赚了1900元2024年低风险高收益理财风口,普通人也能抄作业,比存银行多赚了1200多元。而且结构性存款门槛不高,很多银行5000元就能买,支持提前支取(部分产品)2024年低风险高收益理财风口,普通人也能抄作业,流动性也不错。

这里提醒大家:买结构性存款要选“保底收益明确、挂钩标的简单”的产品,比如挂钩黄金或汇率的,尽量避开挂钩复杂股票指数的,这样拿到高收益的概率更高。可以直接在银行APP上搜索“结构性存款”,根据自己的资金使用时间选择对应期限就行。

三、指数基金定投:长期躺赚,普通人实现财富增值的核心方式

如果手里有长期不用的闲钱(3年以上),想追求更高的收益(年化8%-10%),指数基金定投绝对是最适合普通人的方式,也是巴菲特多次推荐的“散户理财神器”。

指数基金就是跟踪股市指数的基金,比如沪深300、中证500等,相当于买了一篮子优质股票。因为股市长期是向上走的,只要坚持定投,就能摊平成本,赚取长期收益。

举个真实的例子:从2018年开始定投沪深300指数基金,每月投1000元,到2023年底,累计投入6万元,市值已经涨到了8.2万元,5年赚了2.2万元,年化收益超过10%,比存银行、买理财高太多。而且就算遇到股市大跌也不用慌,反而可以多投点,降低持仓成本,等股市上涨的时候就能赚更多。

新手定投建议:选择“宽基指数基金”,比如沪深300、中证500、创业板指,这些指数覆盖范围广,风险更分散;定投频率不用太高,每月投1次就行,金额根据自己的收入来定,比如月薪5000元低风险投资理财业务,每月投1000-1500元就合适;坚持长期持有低风险投资理财业务,至少3年以上,避免频繁买卖。

最后提醒:理财的核心是“先稳后赚”

很多人理财亏钱,都是因为急于求成,追求高收益而忽略了风险。记住:普通人理财,先保证本金安全,再追求稳定收益,最后再考虑高风险高收益的产品。

以上3种理财方式,国债逆回购适合短期闲钱,结构性存款适合追求稳定收益的新手,指数基金定投适合长期财富增值,大家可以根据自己的资金情况和风险承受能力选择。