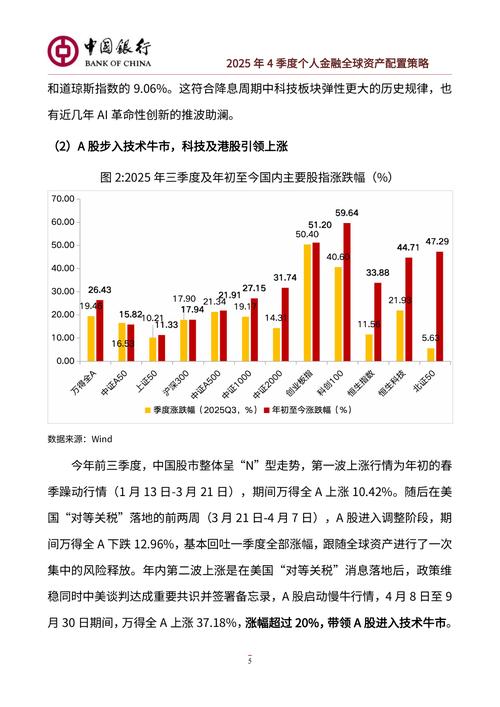

<{在线配资服务}>2025年银行理财收益为啥持续降低?看完少亏钱不踩坑

大家好,我是小芳。每天我都会坚持更新,主页里分享的都是实用的生活知识,每一篇都力求干货满满。文章里提到的内容,也许正是你日常能用到的。如果你觉得有帮助2025年银行理财收益为啥持续降低?看完少亏钱不踩坑,欢迎点赞、关注,也感谢你的支持!

最近刷头条、跟身边人聊天,十个有八个都在吐槽银行理财,我自己也踩过坑、交过学费,今天就掏心窝子跟大家唠唠,全是大白话,不整那些虚头巴脑的术语,不管是自己理财,还是给爸妈、家人参考,看完都能少亏钱、不踩坑。

以前咱买银行理财多省心啊?不用琢磨,随便在银行APP上挑一款,年化3%以上稳稳到手,就算赚得不多,至少不亏本金,相当于给闲钱找个安稳的“小粮仓”。可到了2025年,一切都变了——收益直接腰斩,大多只剩1%多,有的甚至一天亏十几、几十块,就连标注“活钱管理”、号称“随取随用不亏钱”的产品,都能偷偷亏本金。更气人的是,银行APP还天天推“年化7%、10%”的爆款理财,看着眼馋买进去,没几天收益就跳水,套得你明明白白。

很多人都纳闷,是银行变坑了,还是理财本身不香了?其实都不是,核心是2025年理财行业“变天”了——一边是监管新规越收越严,一边是市场利率越降越低,再加上理财公司玩的那些“小花招”,咱普通人要是看不懂门道,不踩坑才怪。这段时间我跟银行理财经理磨了好几次,也翻了不少监管文件,还结合自己和身边人的踩坑经历,总结出3个最容易被忽略的真相,还有一套实操的挑选方法,今天一次性给大家说透,都是实打实的经验之谈。

第一个真相:高收益全是“画大饼”,背后全是套路,千万别当真!

现在银行APP上那些标着“年化7%+”“爆款首发”的理财,看着特别诱人,尤其是对咱想靠闲钱赚点零花钱的普通人来说,简直是“天上掉馅饼”。但我跟大家说句大实话:2025年,银行理财里的高收益,基本都是“昙花一现”的幻术,背后全是理财公司的套路,根本没法长期维持,谁买谁被套。

我自己就踩过这个坑,今年7月份,我在某大行APP上刷到一款理财,标注R2级,说是中低风险,成立以来年化居然有7.3%,比当时大多数理财高出一大截。我想着闲钱放着也是放着,就投了3万块,当时还跟朋友炫耀,说找到了“宝藏理财”。结果呢?买完才半个月,收益就从7.3%跌到5.1%,再过一个月,直接掉到1%出头,算下来这两个月,不光没赚着钱,还亏了几十块手续费,真是偷鸡不成蚀把米。

我去找理财经理理论,人家就翻来覆去一句话:“市场波动正常,投资有风险”,压根不提当初为啥能标7%的高收益。后来我才打听明白,这根本不是市场波动,是理财公司玩的“收益腾挪”套路,业内叫“养壳冲榜”,说白了就是“拆东墙补西墙”。

具体操作一点都不复杂,就是理财公司发行一堆短期新产品,然后把老产品赚的钱,偷偷转移到新产品里,故意拉高新产品的收益,把净值做漂亮,就是为了在银行APP上“冲榜”,吸引咱们普通人买。等新产品卖得差不多、规模做大了,就停止转移收益,新产品的收益自然就打回原形,说白了,咱们看到的高收益,就是人家特意做给咱们看的“诱饵”。

还有一种更过分的套路,叫“信托T-1估值套利”,我用大白话给大家解释:理财公司把好几只产品的钱,都放进同一个“资金池”里,等股市、债市收盘了,知道当天涨了,就安排新产品用前一天的低价买入,赚走当天的涨幅;要是当天跌了,就用前一天的高价卖出,把亏损都转嫁给老产品。相当于新产品的高收益,全是抢老产品持有人的钱赚来的,咱普通人根本看不懂这背后的猫腻,只被表面的高收益迷惑,最后只能当“冤大头”。

不是我瞎编,有数据摆在这:2025年9月份,整个银行理财行业的平均年化收益才1.68%,也就是说,大多数理财的收益都在1.6%-2%之间。但近3个月新发的理财里,居然有140多只宣称年化超10%,其中不少还是标注R2级的中低风险产品。可到最后,这140多只里,有130多只收益都大幅下滑,有的甚至从年化50%直接跌到1%,纯属“割韭菜”。

所以我给大家提个醒,记住这个铁律:2025年买理财,只要是年化收益远超行业平均(也就是1.6%-2%),而且成立时间不到3个月的,全是“冲榜款”,背后大概率有套路,千万别买!理财不是买彩票,别想着靠高收益赚快钱,那些看着不切实际的收益,本质上都是骗你入局的陷阱,咱普通人求稳就好,别贪多嚼不烂。

第二个真相:别再抱着“银行理财保本”的老观念了!现在理财亏本金是常态,早不保本了!

这是最容易让大家踩坑的误区,尤其是咱们爸妈那一辈人,总觉得“银行卖的理财,肯定不会亏本金”,不管什么理财,只要是银行推荐的,就闭眼买。但我跟大家说,从2022年开始,银行理财就彻底不保本了,到了2025年,就连低风险的理财,都可能亏本金,“银行理财=保本保息”的时代,早就过去了。

可能有人会问,为啥以前不亏,现在就容易亏了?其实核心原因就两个,一个是政策变了,一个是市场变了。

先说政策,2022年资管新规过渡期结束后,国家就明确说了,银行理财要“打破刚兑”,说白了就是,理财收益不再是银行固定给的,而是要看底层资产的实际收益——底层资产赚了,你才能赚钱;底层资产亏了,你就得跟着亏,就算是银行卖的,也不会给你兜底。2022年11月就出过一次大新闻,债市波动引发理财“破净潮”,很多中低风险理财的净值跌破1元,相当于投1万块,本金就亏了几百,不少人急着用钱,只能被迫赎回,亏得血本无归,短短一个季度,整个行业的理财规模就少了2万多亿,都是普通人的血汗钱。

再看市场,2025年的市场利率一直在降,今年5月份,央行降准0.5个百分点,还下调了政策利率,六大国有银行跟着就降了存款利率,三年期、五年期存款利率都跌到1.3%左右,比以前低了一半还多。而银行理财里,95%以上都是“固收类”产品,说白了就是主要靠投资存款、债券赚钱,存款利率降了,债券收益也跟着跌,理财收益自然上不去,一旦债市有波动,就容易亏本金。

我同事老李就深有体会,他今年4月份买了一款某大行的纯债理财,标注R2级,想着稳稳妥妥赚点利息,结果5月份债市一震荡,这款理财连续一周每天亏10块左右,虽然总的亏损不多,但看着每天打开APP都在亏,心里特别不踏实,吃不好睡不好。他想赎回,却发现这款产品有7天持有期,没到时间不能赎,只能硬生生扛着,最后亏了几十块才赎出来,再也不敢随便买理财了。

给大家看一组真实数据,更有说服力:2024年初,银行现金类理财的平均年化还有2.39%,到了2025年初,直接跌到1.6%;纯债类理财年化也只有1.88%,就连大家以为能多赚点的“固收+”产品,年化也低至1.48%。而且现在大家都怕亏,全都扎堆买低风险理财,导致银行很难找到优质的高息资产,只能越买收益越低,波动却越来越大。

所以我劝大家,赶紧抛弃“理财保本”的幻想,买理财前,先在心里默念三遍“可能亏本金”,再决定买不买。另外,一定要看清楚产品的风险等级:R1级(谨慎型)风险最低,基本没什么波动,适合放应急资金;R2级(稳健型)偶尔会有小波动,亏也亏不多,追求稳的可以选;R3级及以上风险就高了,很可能亏不少本金,咱们普通人,尤其是老年人2025银行理财收益持续降低,千万别碰。

第三个真相:监管变严是好事,但骗子套路也升级了,买错渠道,可能血本无归!

2025年是理财监管的“严管年”,金融监管总局出台了好几个新规,比如10月1日刚实施的《商业银行代理销售业务管理办法》,还有2026年2月1日要实施的《金融机构产品适当性管理办法》,说白了就是给银行理财“上紧箍咒”,不让银行乱卖理财,也不让理财公司玩套路,对咱们普通人来说,其实是多了一层保护。

这些新规看着复杂,其实核心就一句话:“卖者有责,买者自负”。简单说就是,银行得把合适的产品卖给合适的人,比如你是风险承受能力低的老年人,银行就不能给你推荐高风险理财;销售的时候,得明明白白告诉你产品成立时间、收益怎么算,不能再靠“历史高收益”忽悠人;银行代销其他机构的理财时,也得严格把关,不是什么机构的产品都能卖。

本来这是好事,可骗子也跟着“升级套路”了,专门盯着咱们普通人对银行的信任,打着“银行合作”的幌子骗钱,很多人尤其是老年人,都栽在了这上面。我家小区的刘大妈,今年6月份就被骗了20万,现在哭都没地方哭。

事情是这样的,刘大妈在小区门口收到一张传单,上面写着“某金融机构与XX银行合作,推出保本理财,年化8%2025银行理财收益持续降低,随存随取”,还说有线下讲座,到场就送鸡蛋、洗衣粉。刘大妈想着是银行合作的,肯定靠谱,又被8%的高收益吸引,就去听了讲座。讲座上,骗子拿出伪造的“银行合作文件”,说得头头是道,刘大妈没多想,就把自己攒了一辈子的20万转了过去。刚开始,骗子给的小程序上还能看到收益上涨,可过了三个月,小程序就登不上了,客服也失联了,刘大妈这才知道被骗了,报警后也没什么进展,一辈子的血汗钱就这么没了。

刘大妈的遭遇不是个例,现在骗子的套路越来越隐蔽,要么冒充银行工作人员,要么打着“银行合作”“养老理财”的幌子,用“保本高收益”当诱饵,专骗咱们不懂套路的普通人。所以不管监管怎么严,咱们买理财,首先得认准正规渠道,这是底线,一旦渠道错了,再多小心也没用。

我给大家划重点,正规渠道就两种,记好别搞错:

1. 银行自营理财:在银行APP上会明确标注“自营”,产品代码有固定开头,比如工行、建行的自营理财,代码开头都有专属标识,而且会明明白白披露银行名称;

2. 银行正规代销理财:会标注“代销”,同时告诉你发行机构、合作机构是谁,比如代销某基金公司、某理财公司的产品,都会把机构信息写清楚。

不管是自营还是代销,都得通过银行官方网点、手机银行APP购买,千万别信陌生人推荐的“银行合作理财”,也别点微信、短信里的陌生链接,更别去听那些街头传单上的线下讲座,全是骗局!

说了这么多真相,大家肯定会问:2025年,到底还能买银行理财吗?答案是:能,但绝对不能再闭眼买了,得跟着方法买,才能稳一点,少亏甚至不亏。结合我自己的踩坑经历和理财经理的建议,我总结了一套实操方法,分为“挑选3技巧”和“配置1原则”,普通人照着做就行,亲测有效。

先说说挑选理财的3个技巧,避开90%的坑,每一条都是我交学费换来的经验:

第一,先看“底层资产”,别买“模糊不清”的产品。

咱们买理财,说白了就是把钱交给银行,让银行去投资,底层资产就是银行把钱投到了哪里。优先选两种产品:一种是现金管理类理财,主要投存款、短期债券,风险低、波动小,适合放短期闲钱,随取随用;另一种是纯债类理财,主要投国债、金融债,风险也低,适合放3-6个月不用的钱。

如果想多赚一点,也可以选“固收+”产品,但一定要看“+”的部分是什么——是投股票、基金,还是其他高风险资产?“+”的部分占比越高,风险越大,比如“固收+股票”,股票占比超过10%,就容易受股市波动影响,可能亏本金2025年银行理财收益为啥持续降低?看完少亏钱不踩坑,咱们普通人尽量选“+”部分占比低的,比如不超过5%的。

重点提醒:一定要看产品说明书,底层资产要写得明明白白,比如“债券占比95%,现金占比5%”,如果只写“多元配置、分散投资”,却不披露具体比例,直接pass,大概率是坑。

第二,不看“固定高收益”,看“成立时间”和“业绩基准”。

很多产品会标注“年化收益5%+”,这种固定高收益,全是噱头,别信!真正靠谱的产品,业绩基准都是区间型的,比如“1.5%-2.5%”,这才符合2025年的市场行情,区间型基准更真实,不会夸大收益。

另外,一定要看产品成立时间,至少要满6个月,最好满1年。成立时间太短的,比如不到3个月,咱们看不到它的净值波动情况,很可能是“冲榜款”,买进去就被套;成立时间长的,能看到它在市场震荡时的表现2025年银行理财收益为啥持续降低?看完少亏钱不踩坑,比如去年债市波动时,它有没有大幅亏损,收益是不是稳定,这样买起来更放心。

还要记住一句话:业绩基准不是实际收益,只是参考,别以为标注“1.5%-2.5%”,就一定能拿到2.5%,能拿到1.8%-2%,就已经很不错了。

第三,根据“用钱时间”选,别把应急钱买成长期理财。

买理财前,先想清楚这笔钱什么时候用,别盲目买:

- 短期要用的钱(比如1-3个月),比如备用金、下个月的房租、生活费,就买现金管理类理财,或者7天、14天持有期的产品,流动性好,随时能赎,就算亏一点,也不会影响用钱;

- 长期不用的钱(比如1年以上),比如闲钱、养老钱,就买纯债类或低比例“固收+”理财,持有期长一点,收益会稍微高一点,也能扛住市场波动;

- 重点提醒:应急资金千万别买长期封闭型理财,比如1年、3年封闭期的,万一急用钱,赎不了,或者只能折价赎回,亏得更多。我身边就有人把看病的钱买了1年封闭理财,后来急需用钱,只能亏几百块赎回,特别不划算。

再说说资产配置的原则:别把鸡蛋放在一个篮子里,分散投资,才是稳赚不亏的关键。

2025年理财收益整体偏低,单靠一款产品,根本赚不到多少,还容易亏本金,不如把钱分成几部分,分散配置,就算一款亏了,其他的也能补上,不影响整体资金安全。

我现在的配置方式,大家可以参考一下,适合大多数普通人:

1. 应急资金(占总闲钱的30%):放现金管理类理财或货币基金,收益1.2%-1.6%,虽然不高,但流动性好,随时能用,应对突发情况;

2. 稳健资金(占总闲钱的60%):买纯债类理财,持有期3-6个月,收益1.8%左右,稳当为主,相当于资金的“压舱石”,不追求高收益,只求不亏、稳赚一点;

3. 博取收益资金(占总闲钱的10%):买低比例“固收+”理财,就算亏了,也只亏总资金的1%,不影响整体,要是赚了,还能多一笔零花钱,相当于“小赌怡情”,别多投。

对于老年人,我额外提个建议:尽量只买现金管理类和短期纯债理财,别碰“固收+”和高风险理财,也别信任何高收益承诺,安稳比什么都重要;如果手里有大额资金,比如几十万,想追求绝对稳定,不如直接存定期存款,虽然三年期、五年期才1.3%左右,但至少不会亏本金,心里踏实。

最后,再跟大家说句掏心窝子的话,也是我自己的真实观点:2025年银行理财的变化,看似让咱们普通人赚不到钱、还容易亏本金,但其实是好事,它逼着咱们放弃“躺赚”的幻想,学会理性理财,也逼着理财行业越来越规范,少了很多套路和骗局。

以前咱们买理财,图的是省心、保本,不用琢磨,闭眼买就行;现在不一样了,理财不再是“稳赚不赔的买卖”,需要咱们多花一点心思2025银行理财收益持续降低,多看一眼产品说明,多了解一点行业真相,看似麻烦,但能让咱们的闲钱更安全,避免被割韭菜。

真正的理财,从来不是靠运气赚快钱,也不是靠高收益赌一把,而是靠理性和耐心,让闲钱稳步增值,守住自己的钱袋子。尤其是在2025年这种市场环境下,求稳、不贪、懂套路,才是普通人理财的核心。

我身边很多人都在吐槽理财亏钱,但其实大多是因为没看清真相、没找对方法。不知道你最近有没有买银行理财?有没有遇到收益跳水、亏本金的情况?你现在更愿意把闲钱存定期,还是买理财?欢迎在评论区聊聊你的真实经历和看法,也可以分享给身边的家人朋友,让更多人避开理财陷阱,守住自己的血汗钱。

喜欢就点个赞,如果觉得有用可以收藏起来,觉得有收获就分享给需要的朋友吧。你们的支持是我坚持下去的理由,评论区等你,一起交流,一起进步。