<{在线配资服务}>2025银行理财收益走低,年末存款怎么选?教你平衡收益与灵活性

2025年步入最后一个月,手头有闲置资金的家庭和个人,难免陷入存款抉择的纠结。年末银行利率呈现“国有行稳中有降、中小行逆势上浮”的分化格局,叠加市场对后续降息的普遍预期,1年期与3年期存款的选择,成为影响资金收益与灵活度的关键。本文不提供具体利率数值2025银行理财收益持续降低,而是聚焦存款决策的核心逻辑、产品特性与实用技巧,帮大家搭建科学的选择框架,无论利率如何波动2025银行理财收益持续降低,都能找准适配自身的存款方案,让每一笔闲钱都能稳稳增值。

重要提示:本文旨在提供存款期限选择的思路和方法,所有举例均为模拟测算,不构成任何投资建议。银行存款利率为动态调整,请以您办理业务时,当地银行网点的最新官方公示利率为准。投资有风险,决策需谨慎。

一、先搞懂核心逻辑:存款选择的本质是“收益与流动性的平衡”

任何存款决策都绕不开两个核心要素:收益高低与资金灵活度。通常情况下,存款期限越长,银行给出的利率越高,但资金会被长期锁定,若中途需要动用,往往只能按活期利率计息,收益大幅缩水;而短期存款虽然利率较低,但资金流动性强,能随时应对突发支出或更好的投资机会。

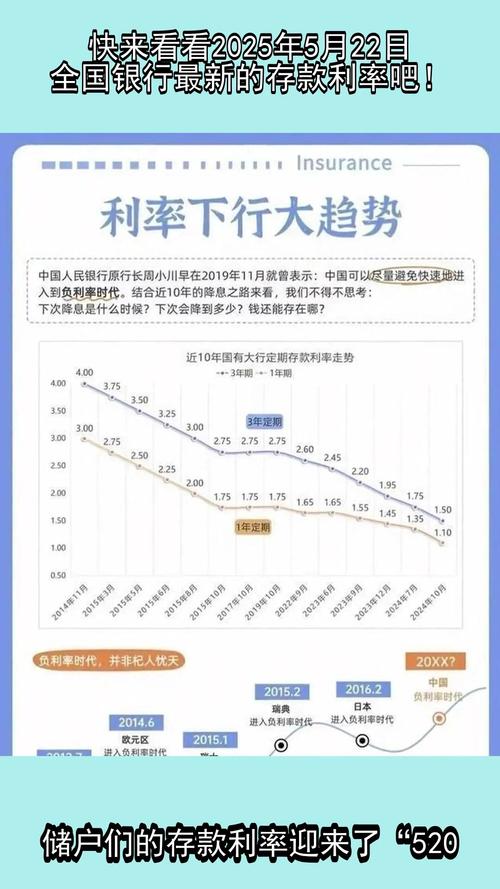

2025年末的市场环境,让这种平衡变得更值得琢磨。一方面,央行持续推行宽松货币政策,引导社会融资成本下降,银行整体利率下行压力明显,长期存款能锁定当前相对稳定的利率,避免后续降息带来的收益损失;另一方面,年末是银行揽储的关键节点,中小银行、互联网银行为了吸引资金,往往会阶段性上浮利率,形成与国有大行的利率差异,给储户提供了更多选择空间。

此外,不同类型银行的利率策略也有明显区别:

- 国有大行(中农工建交、邮储等):凭借网点覆盖广、信用基础牢、客户资源丰富的优势,存款来源稳定,利率普遍保持低位,波动较小,适合追求极致安全性和便捷性的储户;

- 股份制银行(华夏、兴业、中信等):利率水平介于国有大行与城商行之间,产品创新能力较强,部分大额存单或专属产品利率有一定竞争力;

- 城商行、农商行:受地域限制和网点覆盖不足影响,为抢占市场份额,利率通常高于国有大行和股份制银行,尤其是年末等关键节点,上浮力度更明显;

- 互联网银行(微众、网商等):无线下网点,运营成本低,利率普遍处于市场中高位,且起存门槛低、线上办理便捷,适合习惯数字化操作的储户。

需要明确的是,无论选择哪种银行,50万元以内的存款本金和利息都受《存款保险条例》全额保障,安全性无需过度担忧,这也为储户选择高利率的中小银行提供了底气。

二、产品大揭秘:普通定期、大额存单、智能存款该怎么选?

除了期限,存款产品的类型也直接影响收益和使用体验。不同产品的起存门槛、利率水平、流动性规则各有差异,找准适合自己的产品,能让存款收益更优、使用更灵活。

(一)普通定期存款

- 核心特点:起存门槛低(通常50元起存,部分银行1元即可),办理渠道便捷,线上线下均可操作,利率相对稳定。

- 流动性:到期支取收益最高,提前支取通常按活期利率计息(部分银行支持部分提前支取,剩余部分仍按原利率计息,需以银行规定为准)。

- 适配人群:存款金额较少、对流动性要求不高、追求稳健收益的储户,比如普通工薪阶层的应急储备金、退休老人的养老存款等。

(二)大额存单

- 核心特点:起存门槛较高(通常20万元起,部分银行50万元或100万元起存),利率普遍高于同期限普通定期存款,是稳健型储户的优选。

- 流动性:2025年主流大额存单均支持“在线转让”功能,持有满一定期限(通常6个月)后,可通过银行APP转让给其他储户,按实际存期享受相应利息,避免了提前支取按活期计息的损失,流动性大幅提升。

- 适配人群:资金量充足(20万元以上)、3年内无明确使用计划,但希望保留一定应急灵活性的储户,比如为子女结婚、购房积累的长期资金。

(三)智能存款

- 核心特点:介于活期存款和定期存款之间,兼具流动性和收益性,支持随存随取,部分产品按实际存期分段计息(存期越长,利率越高),预期收益高于活期存款,低于长期定期存款。

- 流动性:支持即时存取,部分产品单日支取额度有限制,适合作为日常备用金或短期闲置资金的存放选择。

- 适配人群:有短期资金周转需求、追求“灵活存取+稳健收益”的储户,比如个体经营者的流动资金、家庭月度开支备用金等。

三类产品的核心区别可概括为:普通定期存款“门槛低、收益稳”,大额存单“门槛高、收益优、可转让”,智能存款“灵活度高、收益适中”。储户可根据自身资金量和使用需求,选择单一产品或组合配置。

三、人群精准匹配:1年期和3年期,谁更适合你?

脱离自身需求谈存款期限,都是空谈。结合不同人群的资金使用场景、风险偏好和收益预期,以下适配建议可直接参考:

(一)优先选1年期存款的3类人群

1. 资金有短期使用计划:若计划1-2年内买房、装修、支付子女学费、偿还债务,或从事个体经营需预留流动资金,1年期存款更合适。短期存款能确保资金在需要时及时可用,避免因提前支取导致的收益损失;若资金量达到大额存单起存门槛,可选择支持转让的1年期大额存单,进一步提升收益。

2. 观望利率走势:虽然当前市场降息预期较强,但未来利率走势仍存在不确定性。选择1年期存款,到期后可根据当时的利率水平调整策略:若利率上涨,可及时转存更高利率产品;若利率继续下降,也仅损失1年的利息差,影响相对有限,保留了后续决策的灵活性。

3. 存款金额较少(5万以下):小额存款的1年与3年利息差通常不明显,没必要为了有限的收益锁死资金。保持资金灵活,既能应对突发支出,又能在遇到更好的投资机会(如低风险理财产品、国债等)时及时调整,整体性价比更高。

(二)优先选3年期存款的3类人群

1. 3年内无资金使用需求:如退休老人的养老储备金、年轻人为结婚、育儿、购房积累的长期资金,短期内无需动用,选择3年期存款可锁定当前相对较高的利率,规避后续降息风险。2025年市场上5年期存款产品已较为少见,部分银行还出现5年期利率低于3年期的“利率倒挂”现象,3年期成为兼顾收益与期限的最优长期选择。

2. 追求稳健高收益:对于风险承受能力低、厌恶风险、只偏好存款类产品的储户,3年期产品的利率优势明显。尤其是中小银行、互联网银行的3年期产品,利率通常比国有行高1-1.5个百分点,在安全性有保障的前提下,能显著提升长期收益。

3. 资金量充足(20万以上):能达到大额存单起存门槛的储户,3年期与1年期的收益差会随着资金量增加而放大。若选择支持转让的3年期大额存单,既能享受长期存款的高利率,又能通过转让功能弥补流动性短板,实现“高收益+强灵活”的双重需求。

四、进阶存钱技巧:让收益与灵活兼得,普通人也能轻松操作

若既想享受长期存款的高收益,又不愿放弃资金流动性,以下三种进阶存钱技巧可直接套用,操作简单且实用性强,能最大程度平衡收益与灵活度:

(一)阶梯存款法:每年都有资金到期,兼顾收益与应急

这是最经典的存款技巧,核心是“分散期限、循环滚动”。以30万元闲钱为例:

- 第一步:将资金拆分为10万存1年、10万存2年、10万存3年;

- 第二步:1年后,1年期存款到期,若当时利率上涨,可将这笔资金转存3年;若利率下降,继续存1年,保持“1年、2年、3年”的阶梯结构;

- 第三步:2年后,2年期存款到期,按同样逻辑调整,始终维持阶梯形态。

这种方式的优势在于,每年都有资金到期,既不影响应急使用,又能最大限度享受长期存款的高利率,避免资金集中锁定导致的收益损失;同时,每次到期后都能根据最新利率调整,灵活应对市场变化。

(二)组合存款法:长期锁息+短期灵活,两不误

核心思路是“将资金按使用频率拆分,分别配置不同类型产品”:

- 长期资金(占闲置资金的70%-80%):存入支持转让的3年期大额存单或高利率定期存款,锁定长期高收益;

- 短期资金(占闲置资金的20%-30%):存入智能存款或1年期定期存款,支持随存随取或短期到期,应对日常零星支出或突发需求。

例如,有50万元闲置资金,可将40万元存入3年期大额存单,10万元存入智能存款。若遇到大额应急支出(如医疗费用、突发装修),无需提前支取3年期大额存单,可通过银行APP发起转让,通常3-5个工作日即可成交,能保住90%以上的利息收益2025银行理财收益走低,年末存款怎么选?教你平衡收益与灵活性,比按活期计息划算得多;日常小额支出则可直接从智能存款中支取,不影响长期收益。

(三)货比三家法:找准高利率渠道,多赚一笔“额外收益”

同一时期内,不同银行、同一银行的不同渠道,利率可能存在差异2025银行理财收益走低,年末存款怎么选?教你平衡收益与灵活性,存款前多花几分钟核实,就能轻松提升收益:

1. 线上渠道优先查:银行APP、微信小程序、手机银行等线上渠道,常推出新用户专享利率、线上专属产品,利率比线下网点高0.1%-0.2%,且无需跑网点,在线即可办理,省时又省钱;

2. 线下网点问专属:部分城商行、农商行针对本地居民、社保客户、老年群体推出专属高息产品,需携带身份证、社保卡到网点咨询,这类产品利率通常高于普通定期,且起存门槛较低;

3. 关注阶段性活动:年末、春节、银行周年庆等节点,银行往往会推出揽储活动,上浮存款利率或赠送积分、礼品(需注意礼品价值不能替代利率考量,核心仍看实际收益);

4. 互联网银行不可漏:微众银行、网商银行等互联网银行,无地域限制,利率普遍高于线下银行,且起存门槛低(1元起存),操作便捷,适合不方便跑网点的年轻人或异地储户。

五、存钱避坑指南:4个关键细节,避免收益“打水漂”

存款看似简单,但如果忽略细节,可能会导致收益缩水甚至资金风险,以下4个关键点一定要牢记:

(一)分清“存款”与“理财”,守住本金安全

银行网点推荐产品时,需明确产品类型:

- 存款产品:受《存款保险条例》保障,50万元以内本金几乎无风险,收益固定(或按约定计息),包括普通定期、大额存单、智能存款等;

- 理财产品:不保本(部分标注“保本”的理财产品已逐步退出市场),收益浮动,部分产品风险等级较高,可能面临本金亏损,切勿被“高收益”误导,混淆两者概念。

判断方法很简单:查看产品说明书,若标注“存款”“受存款保险保障”,则为存款产品;若标注“理财计划”“风险等级”“预期收益”,则为理财产品,选择时需结合自身风险承受能力。

(二)核实隐性条件,避免“高利率陷阱”

部分高息存款产品设有隐性要求,存款前需仔细阅读产品说明书,或向工作人员确认:

- 最低持有年限:部分产品标注“高利率”,但要求最低持有1年或2年,不满期限提前支取按活期计息,实际收益可能低于普通定期;

- 起存金额与资金来源:部分高息产品起存金额高达50万或100万,或仅限“新资金”(即非本行转出资金),若不符合条件,无法享受高利率;

- 利率浮动规则:部分产品标注“浮动利率”,当前利率仅为阶段性利率,后续可能调整2025银行理财收益持续降低,需确认利率调整规则,避免存入后利率下调。

(三)关注提前支取与转让规则,保障流动性

1. 普通定期存款:提前支取通常按活期利率计息,损失较大,若资金可能提前使用,尽量选择支持部分提前支取的产品(部分银行允许一次部分提前支取,剩余部分仍按原利率计息);

2. 大额存单:优先选择支持本行客户间转让、无转让手续费的产品,部分银行转让需收取0.1%-1%的手续费,会侵蚀收益;此外,处于质押、冻结状态的存单无法转让,需提前了解清楚;

3. 智能存款:确认支取限额和到账时间,部分产品单日支取额度有限制(如单日最高支取5万元),或到账时间为T+1(下一个工作日到账),若有紧急支出需求,需提前规划。

(四)分散存款,规避单一银行风险

根据《存款保险条例》,同一存款人在同一家银行的存款本金和利息2025银行理财收益走低,年末存款怎么选?教你平衡收益与灵活性,最高偿付限额为50万元。若资金量较大(超过50万),建议分散存入多家银行(注意是“不同法人银行”,而非同一银行的不同网点),避免单一银行经营风险影响资金安全。

例如,有100万元闲置资金,可分别存入两家不同的城商行,每家50万元,既能享受高利率,又能通过存款保险保障本金安全。

六、2026年利率走势预判:影响后续存款决策的关键

结合当前经济环境与政策导向,业内普遍认为2026年银行存款利率仍有下行空间,这也是年末储户需要重点考虑的因素:

- 政策层面:央行将继续维持宽松货币政策,通过降准、降息等方式降低社会融资成本,助力经济复苏,银行净息差压力仍将存在,下调存款利率是控制成本的重要手段;

- 市场层面:年末中小银行的高利率属于阶段性揽储策略,春节后随着揽储压力缓解,这类高息产品大概率会回调,回归正常利率水平;

- 产品层面:5年期存款产品仍将稀缺,3年期产品将继续成为长期存款的主力选择,利率优势相对明显。

对于储户而言,若符合3年期存款的适配条件,当前是锁定高息的较好窗口,能规避后续降息带来的收益损失;若倾向短期存款,也可选择支持转让的产品,为后续利率变动预留调整空间。无论选择哪种方式,核心原则都是“匹配资金使用计划,兼顾安全与收益”,避免盲目追求高息而忽视流动性,或过度关注灵活而错失收益。

存款是每个家庭的重要财务规划,期限选择和产品搭配直接影响长期收益与资金使用体验。你2025年末有存款计划吗?会优先选择1年期还是3年期产品?在存钱过程中,你是否总结过实用技巧或遇到过需要避坑的情况?

欢迎在评论区分享你的存款经验、选择逻辑或疑问,让更多人能避开误区、选对产品。每一份真实的分享,都能帮助大家更精准地规划资金,让闲钱发挥更大价值。

后续我们将持续关注2026年银行利率变动、大额存单发售情况及各类储蓄产品优化动态,及时解读最新政策、分享实用存钱技巧。关注账号,可第一时间获取存款决策指南、理财避坑知识等内容,让你的财富规划更清晰、更稳妥,稳稳把握每一次收益机会。