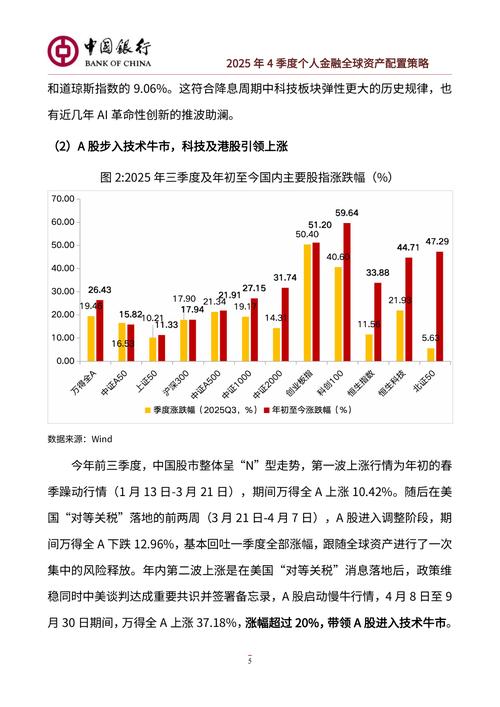

<{在线配资服务}>2025年存钱攻略:16万存工商银行5年,利息差距竟如此惊人

存钱,在很多人眼里,那可是最稳当的理财招儿了。尤其是咱中国人,银行存款就跟家里的顶梁柱似的,稳稳地立在心里,是安全感的一大来源。但存钱这事儿,看着简单,里头的门道可不少。就好比你去超市买东西,不同牌子、不同规格的商品让人挑花眼,存钱也一样,存在哪家银行,存多久,能拿到多少利息,这些看似不起眼的问题,背后藏着大学问呢。就说最近,2025年1月31日,有个人就琢磨着把16万元存进银行,一存就是五年,想算算到底能有多少利息进账。

本以为答案能一目了然,可没想到,银行里不同的存款方式,利息就像天上的星星和地上的石子,差距大得很。有的人觉得把钱存进支票账户方便得很,平时用起来顺手,可那利息,少得就跟沙漠里的一滴水,可怜巴巴的。还有人瞧上了国债,知道它收益高,像个闪闪发光的小金库,可那大额存款门槛,就像一道高高的城墙,把不少人挡在了外面。这可让人犯了难,到底该咋选呢?

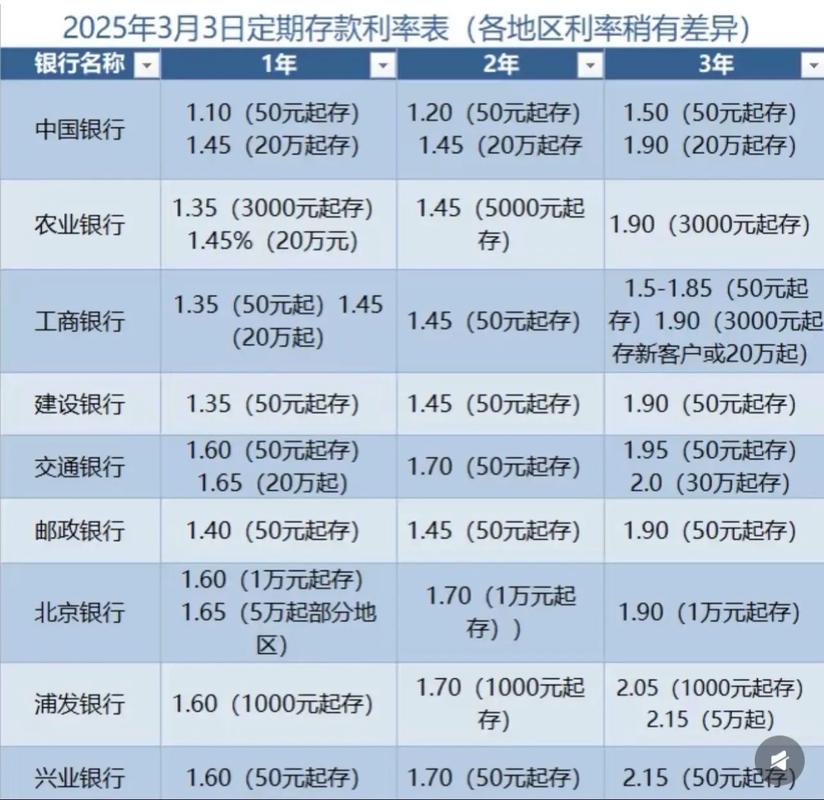

故事的开头再平常不过,就是一个普通人怀揣着16万元,在2025年1月31日这天,走进了中国工商银行,打算把钱存上五年。为啥选工行呢?原因也简单得很,工行可是中国四大国有银行之一,那规模大得就像一片广阔的海洋,安全性高得没话说。存钱嘛,大家最担心的就是风险,就怕自己的辛苦钱打了水漂,而工行的信誉,就像一座坚固的堡垒,让人心里踏实得很。

不过呢,银行虽然安全可靠,像个让人放心的老大哥,但利息这一块儿,可就有点不给力了。目前,工行的存款方式主要分成两类。一类是活期存款,它的灵活性就像孙悟空的金箍棒,想用就用,特别方便,可利率低得就像小蚂蚁的腿,少得可怜。另一类是定期存款,利率相对高一些,就像一个装满宝藏的箱子,能多给你点回报,可代价就是你的钱得被“锁”上几年,不能随意动用。除了这两种,还有一种比较特别的,就是储蓄型国债。每种方式都有自己的优缺点,就像不同口味的冰淇淋,有人爱巧克力味,有人爱香草味,可到底怎么选,才能让这16万元像会下蛋的母鸡一样,多生出点钱来呢?

这问题越想越复杂。咱先假设把这16万元存进工行的支票账户,年利率只有0.1% 。你算算,五年之后能赚多少?才800元!好家伙,这点钱,可能连通货膨胀的速度都赶不上,就像你在跑步机上慢悠悠地跑,跑步机却越转越快,你永远也追不上。

有人就说了,要不把钱存到工行的定期存款里试试?咱先来看看工行的短期定存,像3个月和6个月的那种。3个月期的年利率是0.8% ,要是存满五年,利息能有6400元;6个月期的年利率是1% ,五年后利息能达到8000元。这可比支票账户那800元强多了,可还是不够吸引人,就像给你一块小蛋糕,虽然比饼干大了点,但还不够你塞牙缝的。

再看看一年期、两年期的定期存款。一年期的年利率是1.1% ,五年后利息是8800元;两年期的年利率是1.2%2025年存钱攻略:16万存工商银行5年,利息差距竟如此惊人,五年后利息是9600元。利率是稍微高了那么一点,但也就像是在小土坡上又往上爬了几步,没什么大的突破。

接着看看三年期和五年期的定期存款。三年期的年利率是1.5%16万怎么理财,五年后利息能达到12000元;五年期的年利率是1.55% ,五年后利息能赚12400元。看到这儿,五年期定存好像是个不错的选择,可没想到,半路杀出个程咬金——储蓄型国债的利率更高。

储蓄型国债是个啥呢?简单来讲,它就是国家发行的一种债券,就像是国家给你写的一张借条,信用那是杠杠的。它的购买门槛比银行存款高,可利率也更诱人,就像一个藏在山顶的宝藏,虽然爬上去有点难,但收获很大。2025年,工行代理销售的储蓄型国债中,三年期的年利率是1.93% ,五年期的年利率是2% 。要是用16万元购买五年期国债,到期后能赚到16000元。

这么一对比,五年国债的16000元利息,比工行五年期定存的12400元多了3600元。这3600元,对咱普通人来说,可不是个小数目,能买不少东西呢。但问题又来了,国债的购买门槛是20万元,这16万元根本不够。有人出主意说,可以和亲戚朋友凑凑钱,凑够20万元再去买。可这对很多人来说,不太现实啊。谁愿意因为这点利息去麻烦亲戚朋友,还得担心以后因为钱的事儿闹不愉快。

综合来看,这16万元存五年,收益最高的是储蓄型国债,利息16000元;其次是五年期定存,利息12400元;再接着是三年期定存,利息12000元;然后是一年期定存8800元和两年期定存9600元。至于支票账户,那五年800元的利息,真的是少得可以忽略不计,就像大海里的一粒沙子。

在我看来,要是你是个特别保守的人,一点风险都不想承担,就想让自己的钱安安稳稳的,那五年期定存是个不错的选择,它就像一个温暖的小窝,能给你的钱遮风挡雨。但要是你胆子稍微大一点,愿意多考虑一下购债的可能性2025年存钱攻略:16万存工商银行5年,利息差距竟如此惊人,那储蓄型国债显然更划算,能让你的钱生更多的钱。对于那些只想把钱存起来图个安心的人来说,工行提供的这些选择其实已经够用了。

这件事在网上也引起了网友们的热议。网友王大锤就吐槽说:“五年才赚12400块,这点利息还不够买一部手机。看来银行存款只能保安全16万怎么理财,真指望它赚钱,还是算了吧。”他这话虽然有点偏激,但也反映出一部分人对银行存款收益低的不满。网友小李的存钱罐则说:“国债的利率看起来不错,可20万的门槛太高了。16万都拿不出来的人,别说凑钱买国债了,日子都过得紧巴巴的吧。”这话也挺现实的,门槛确实拦住了很多人。网友爱存钱的老张表示:“我觉得银行存款虽然利息低,但胜在稳。现在投资理财动不动就亏本金,银行存款至少不用担心血本无归。”他的想法代表了很多保守型投资者的心声。网友大明湖畔的存款户吐槽:“别说存款了,工行的理财产品最近收益也不怎么样。利率一年比一年低,钱存银行,真不如买点理财基金。”不过他可能忽略了理财基金的风险。网友小赵理财有道说:“如果真有20万,不如试试基金定投,五年下来收益肯定比定存和国债高。银行存款只能说是给那些不会理财的人准备的。”这话有点绝对了,基金定投虽然有可能获得高收益,但也伴随着风险。

你看,网友们的意见也是五花八门,就像一个热闹的菜市场,各有各的说法。有的觉得银行存款稳妥,像个可靠的老朋友;有的直言收益太低不划算,就像花了大价钱买了个不太实用的东西。那问题就来了,钱到底该存哪儿呢?银行存款和储蓄型国债到底怎么选?是图稳妥还是求收益?每个人的情况不一样,选择也不一样。但有一点是肯定的,现在这个时代,还想着把钱随便一存就不管了,那可不行了,就像开着一辆破旧的老爷车在高速公路上2025年存钱攻略:16万存工商银行5年,利息差距竟如此惊人,迟早会被淘汰。问题是,风险和收益,你愿意为哪一个买单?要是你手里有16万元16万怎么理财,你会存银行还是买国债呢?我觉得还是得根据自己的实际情况来,不能盲目跟风,也不能太保守,找到最适合自己的理财方式才是最重要的。